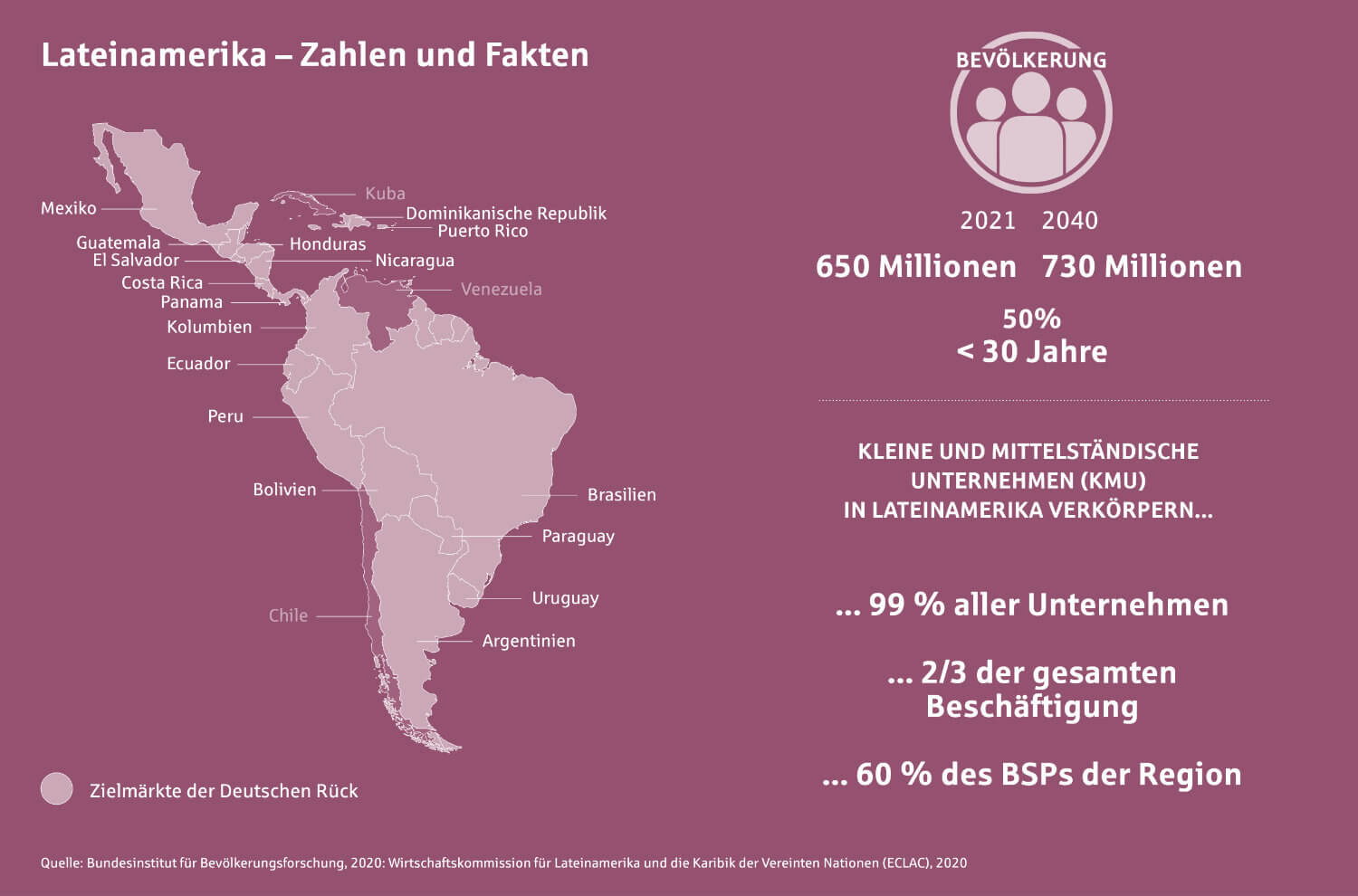

Mit der Erneuerung 2021 in den lateinamerikanischen Märkten hat die Deutsche Rück begonnen, Geschäft in der Region zu zeichnen. Der Zeitpunkt scheint günstig, denn COVID-19 hat den in Lateinamerika vorherrschenden Mangel an Versicherungsschutz und den Bedarf an verlässlichen Rückversicherungspartnerschaften schonungslos offengelegt. Florian Kummer, Leiter des neuen Marktsegments, erläutert die Ziele der Deutschen Rück.

Für viele lateinamerikanische Länder waren die Auswirkungen von COVID-19 fatal, sagt Kummer. Die hohe Anzahl an pandemiebedingten Todesfällen hat viele der Volkswirtschaften an den Rand des Zusammenbruchs getrieben. Viele Unternehmen hatten Schwierigkeiten, die Produktion aufrechtzuerhalten, da Arbeiter nicht zur ihrem Dienst erschienen und die Zahl der Infektionen vor allem in den vulnerablen Bevölkerungsgruppen mit niedrigem Einkommen anstieg. Lieferketten brachen zusammen. Da die Versicherungsdurchdringung seit Jahrzehnten traditionell niedrig ist, war auch der Schutz für die Wirtschaft schwach. Das Bruttoinlandsprodukt der wichtigsten Nationen schrumpfte drastisch – in Brasilien sank es um 4,4 Prozent, in Argentinien um 9,9 Prozent, in Mexiko um 8,2 Prozent und in Peru um 11,1 Prozent.

Für Kummer verdeutlicht die Krise den Bedarf an Versicherungskapazität und verlässlichen Partnern auf Augenhöhe in der Region. „Die Pandemie hat gezeigt, dass der Mangel an Versicherungsschutz nicht nur ein theoretisches Problem ist – er ist eine echte Gefahr für die wirtschaftliche Entwicklung in Lateinamerika“, sagt Kummer.

Für Kummer kann Lateinamerika nicht als ein einzelner Markt betrachtet werden. „Es ist eine vielfältige Region“, erklärt er. „In den Karibik-Ländern sind Naturkatastrophen, wie Erdbeben, Hurrikane und Überflutungen die vorherrschenden Risiken.“ Der Tourismus ist hier einer der wichtigsten Märkte. Insbesondere Mexiko hat eine starke Bindung an die USA, da mehr als 80 Prozent der Exporte des Landes über die Grenze im Norden gehen. „Das bedeutet, dass die Exporthaftung gegenüber den USA eine bedeutende Rolle spielt.“

In den südlichen Teilen Lateinamerikas bestimmen Bergbau, Landwirtschaft und die Ölbranche das wirtschaftliche Umfeld. „Es ist ein sehr heterogener Kontinent mit verschiedenen sozioökonomischen Strukturen und politischen Regimen, die alle berücksichtigt werden müssen, wenn man die optimalen Versicherungslösungen finden will.“

Was die meisten Länder der Region verbindet, ist die wachsende Mittelschicht, die sich im Laufe der letzten zwei Jahrzehnte entwickelt hat. „Mehr als 100 Millionen Menschen haben ein Leben in Armut hinter sich gelassen, was einen echten sozioökonomischen Fortschritt bedeutet“, sagt Kummer.

Florian Kummer

In mehr als 25 Jahren in der Rückversicherungsbranche hat Florian Kummer viele leitende Positionen inne gehabt und verfügt über einen entsprechenden Erfahrungsschatz. Der studierte Ökonom und Politologe ist eng mit der Region und Kultur Lateinamerikas vertraut. Er hat unter anderem in Mexiko Stadt, Madrid, São Paulo und Miami gelebt und gearbeitet.

„Die Deutsche Rück ist ein hochspezialisierter Risikomanager und Teil der Sparkassen-Finanzgruppe. Daher richten wir unser Augenmerk auf lokale und regionale Erstversicherer, bei denen wir eine führende Position in unserem Heimatmarkt einnehmen“, erklärt er.

Der Großteil der Unternehmen in Lateinamerika ist klein oder mittelständisch geprägt. Sie gelten als Lebensader und wirtschaftliches Rückgrat der Region. „Lokale und regionale Versicherungsunternehmen haben traditionell starke Verbindungen und tief verwurzelte Vertriebsnetze in diesen Segmenten. Genau dort liegen auch unsere Expertise und unser Know-how. Wir scheinen gut zueinander zu passen“, so Kummer.

Florian Kummer

Jedoch bleibt eine hohe Unbeständigkeit. „Es gibt Erdbeben, Hurrikane, Überflutungen, politische und gesamtwirtschaftliche Risiken“, erklärt Kummer. „Der professionelle Umgang mit dieser Unsicherheit ist von großer Bedeutung und kann sich für Unternehmen und auch die Versicherer auszahlen. Höhere Volatilität bedeutet auch höhere Margen, wenn man es richtig angeht.“

In diesem Umfeld ist Stabilität von zentraler Bedeutung. „Bei gestiegener Unsicherheit sowie höherer Volatilität und Komplexität sind langfristige, stabile Beziehungen essenziell.“ Kummer betont, dass das Interesse der Deutschen Rück in der Region langfristiger Natur ist. „Das unterscheidet uns von einem Großteil der internationalen Wettbewerber, die wir bisher in der Region beobachtet haben“, sagt er.

Die Deutsche Rück wird sich auf das traditionelle Schaden- und Unfallgeschäft konzentrieren. Im Laufe des vergangenen Jahrzehnts hat die Deutsche Rück Gruppe bereits im gesamten europäischen Markt Schaden- und Unfallrisiken gezeichnet und ist in den letzten Jahren in weitere internationale Märkte vorgedrungen, darunter die Maghreb-Region und die Golfstaaten.

Wenn die COVID-19-Pandemie vorbei ist, werden Videokonferenzen eine größere Rolle spielen als in der Vergangenheit – auch in der Rückversicherungsbranche. Doch marktverantwortliche Kundenbetreuer werden ebenso wieder zu ihren Kunden reisen. Denn für die Branche sind persönliche Gespräche und das daraus resultierende Vertrauen essenziell.

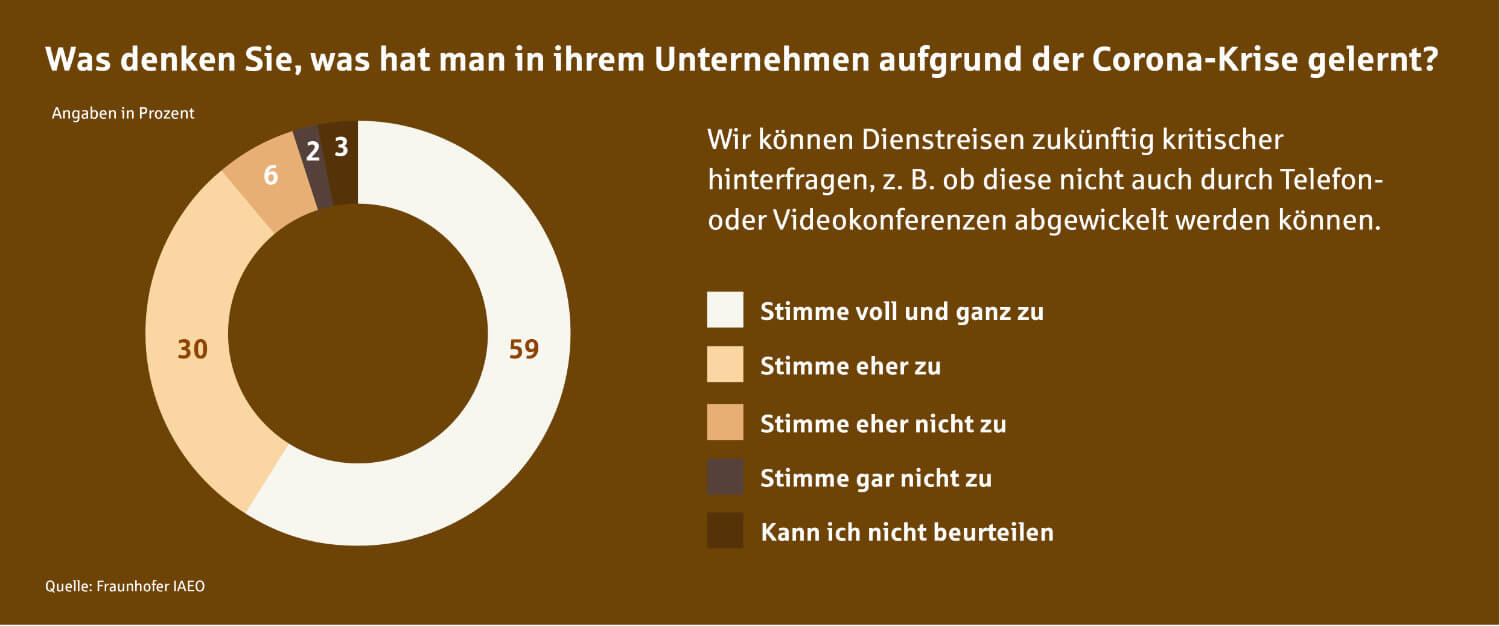

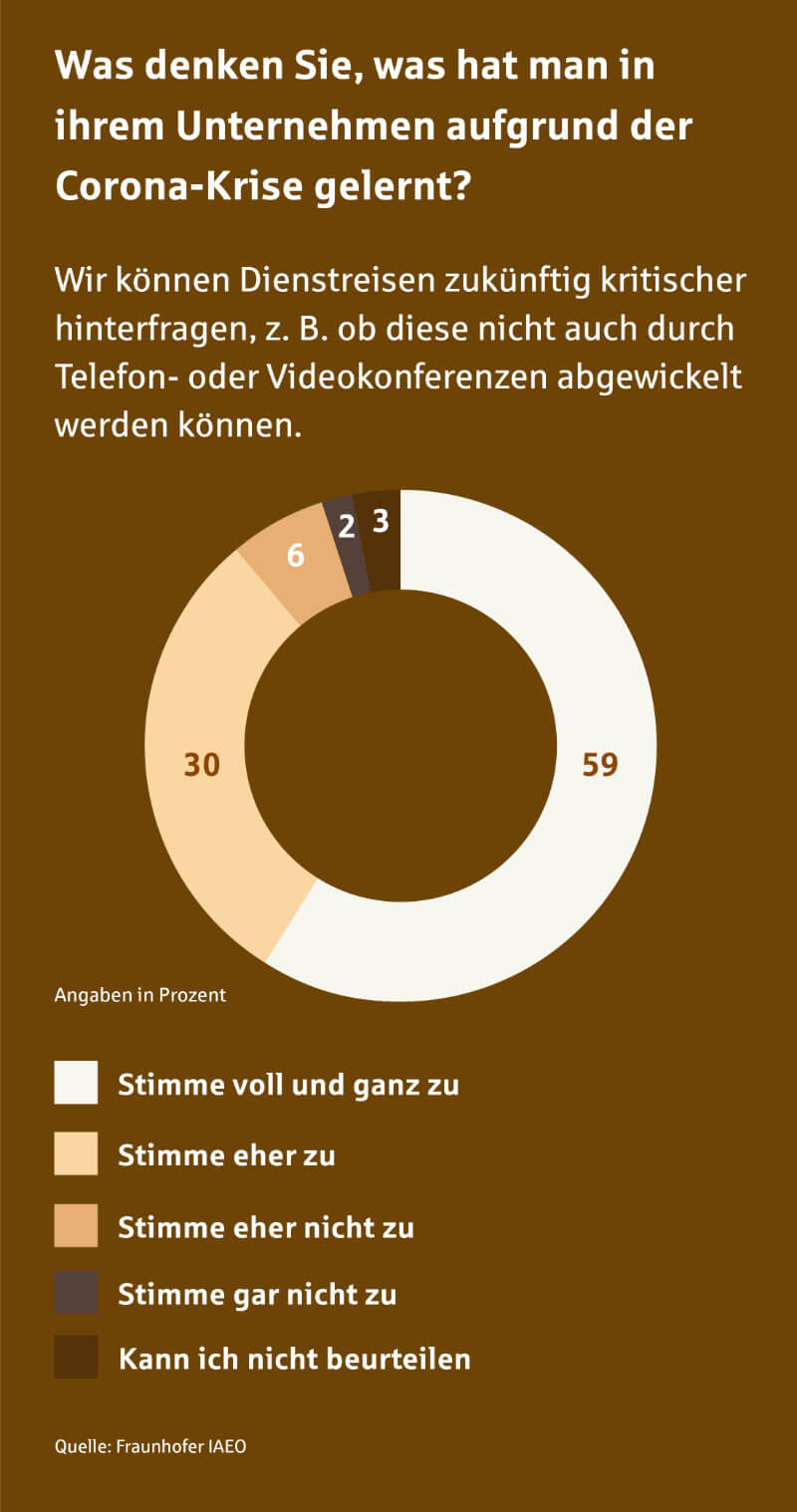

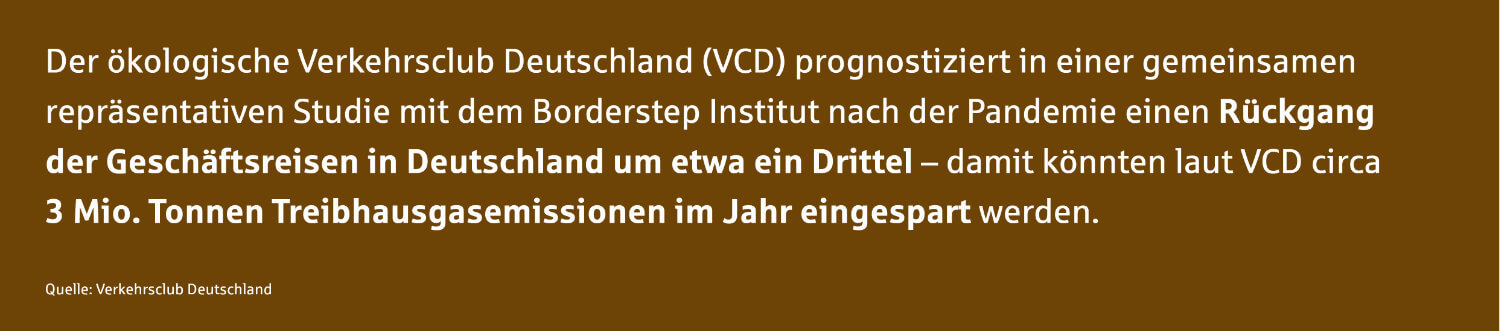

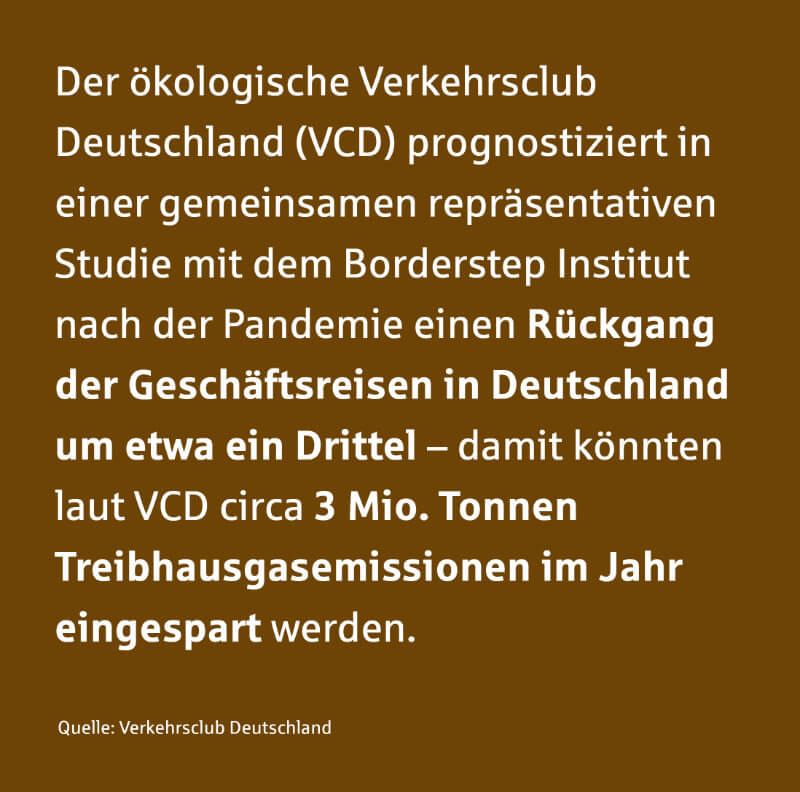

Viele Menschen sehnen sich bereits heute danach, dass alles wieder so wird wie vor dem Ausbruch des Corona-Virus. Doch das dürfte in vielen Lebensbereichen nicht der Fall sein – zum Beispiel bei Geschäftsreisen. Eine große Mehrheit der Entscheider in Unternehmen wird künftig kritischer hinterfragen, ob geplante Reisen zu Kunden und Geschäftspartnern wirklich notwendig sind, belegt eine Studie des Fraunhofer-Instituts für Arbeitswirtschaft und Organisation. „Dienstreisen werden in Zukunft deutlich selektiver und überlegter durchgeführt werden“, urteilt Fraunhofer-Expertin Josephine Hofmann.

Das könnte auch für das Rückversicherungsgeschäft gelten, glaubt Frank Versluis. Er betreut bei der Deutschen-Rück-Tochter DR Swiss von Zürich aus Rückversicherungskunden in Europa, Israel und Nordafrika. „Während der Pandemie haben wir gelernt, dass wir auch per Videokonferenz Kontakt mit unseren Kunden halten können“, sagt Versluis. In Zukunft könnte deshalb das eine oder andere Treffen mit Kunden, für das Rückversicherungsverkäufer in der Vergangenheit wie selbstverständlich gereist wären, per Video-Telefonat stattfinden, glaubt er.

Der Underwriting Direktor der DR Swiss hat viele seiner Kunden noch nie von Angesicht zu Angesicht gesehen, sondern nur auf dem Bildschirm. Denn Versluis hat seinen aktuellen Job erst im Frühjahr 2020 angetreten, als die Pandemie gerade begann. Deshalb weiß er nur zu gut, was bei virtuellen Treffen verloren gehen kann. „Wenn man sich persönlich trifft und nach dem Arbeitstermin noch gemeinsam ins Restaurant geht, redet man auch mal über andere Themen wie zum Beispiel über Fußball“, sagt er. Das dient der Beziehungspflege und baut gegenseitiges Vertrauen auf. Per Videokonferenz ist das ungleich schwieriger.

Das hat während der Pandemie auch Klaus-Gregor Hahn erlebt, der bei der Deutschen Rück von Düsseldorf aus Kunden in Österreich sowie in Mittel- und Osteuropa (MOE) betreut. Nicht nur die Beziehungspflege sei bei Vor-Ort-Besuchen einfacher. Kundenbetreuer seien auch darauf angewiesen, sich ein umfassendes Bild von der Situation eines Geschäftspartners zu machen. „Das gelingt am besten, wenn man vor Ort ist, dort auch einmal die Büroräume des Kunden sehen kann und die Gelegenheit hat, mit Kollegen und dem Chef des direkten Ansprechpartners zu reden“, sagt MOE-Leiter Hahn. Nichtsdestotrotz habe man auch die Möglichkeit digitaler Formate in den vergangenen Monaten zu schätzen gelernt, so Klaus-Gregor Hahn weiter. Ende Juni 2021 etwa fand das Kundenevent „Österreichtage“ der Deutschen Rück erstmals online statt.

Dennoch sind sich Versluis und Hahn beide sicher: Nach dem Ende der Corona-Virus-Pandemie werden sie wieder häufiger reisen und Kunden an ihren Standorten besuchen oder sie bei großen Branchenevents wie in Monte Carlo und Baden-Baden treffen. Denn in der Rückversicherungsbranche bleibt dieser persönliche Kontakt essenziell – zumindest ein- oder zweimal pro Jahr.

Die Rückversicherungsexperten werden künftig allerdings bei jeder geplanten Geschäftsreise noch stärker als in der Vergangenheit die Frage im Hinterkopf haben, ob das Reisen wirklich notwendig ist. Denn was während der vergangenen Pandemie-Monate eher aus der Not heraus geboren wurde, hat sich mittlerweile erfolgreich etabliert. Und so werden die Client Manager der Deutschen Rück noch eindringlicher abwägen, wann ein Kundenkontakt persönlich erfolgen muss oder ob er digital vonstattengehen kann. Mit diesem hybriden Modell knüpft die Deutsche Rück an die bereits vor der Pandemie gelebte Praxis an, sagt Hahn. „Schon in der Vergangenheit war es bei uns nicht üblich, für einen Zwei-Stunden-Termin etwa nach Prag zu fliegen.“ Und das gelte für die Zeit nach der Pandemie ganz genauso.

Nichts hat das Jahr 2020 so geprägt wie die Herausforderungen durch die weltweite Verbreitung des SARS CoV-2 Virus. Das Naturgefahrengeschehen verlief dagegen in Deutschland verhältnismäßig ruhig, abgesehen von einem stürmischen Februar mit dem schadenträchtigen Orkan SABINE (CIARA), von dem auch die britischen Inseln, Frankreich, die Beneluxstaaten, die Schweiz, Österreich und Dänemark betroffen waren.

Europaweit war der Orkan für die höchsten versicherten Naturgefahrenschäden im Jahr 2020 verantwortlich. Daneben verursachten Anfang Oktober extreme Niederschläge in Südostfrankreich und Nordwestitalien immense Sachschäden. Und das Gebiet der kroatischen Hauptstadt Zagreb wurde im März und Dezember 2020 von zwei schweren Erdbeben getroffen, die volkswirtschaftliche Schäden in Milliardenhöhe anrichteten.

Das Jahr begann in Zentraleuropa wenig winterlich mit außergewöhnlich milden Temperaturen. Im Februar folgte der Höhepunkt der Wintersturmsaison 2019/2020: Mitteleuropa wurde von sechs Sturmtiefs heimgesucht, von denen der Orkan SABINE (CIARA) vom 9. – 11. Februar das stärkste war. Versicherte Schäden von 1,571 Mrd. € gemäß Information der Perils AG machten den Orkan zum teuersten Naturgefahrenereignis des Jahres in Europa. Mit dem Februar ging der zweitwärmste Winter in Deutschland und der mit Abstand wärmste Winter in Europa zu Ende.

Riesige Wellen verursacht durch den Orkan SABINE (CIARA) trafen Mitte Februar 2020 auf die Hafenstadt Saint-Malo in der französischen Bretagne.

Das Frühjahr zeigte sich in Mitteleuropa und vor allem in Deutschland extrem trocken und so sonnenscheinreich wie noch nie seit 1951. Juni und Juli waren mal hochsommerlich, mal wechselhaft und zeitweise gewittrig. Dann kam eine heiße Phase: Der letzte Sommermonat wurde nach dem Rekord-August 2003 zum zweitwärmsten August seit 1881 in Deutschland. Der Herbst war im September und November extrem sonnenscheinreich, im Oktober hingegen extrem trüb. Alle Monate waren zu warm, sodass der Herbst 2020 insgesamt zum drittwärmsten in Deutschland und zum wärmsten Herbst in Europa seit Messbeginn wurde.

Die vielen Monate mit positiver Temperaturanomalie machten 2020 in Deutschland insgesamt zum zweitwärmsten Jahr seit 1881. Mit einer deutschlandweiten Durchschnittstemperatur von 10,4 °C war es nur wenig kühler als im Rekordjahr 2018. Europaweit landete 2020 auf Platz eins der wärmsten Jahre seit Aufzeichnungsbeginn. Die positive Abweichung gegenüber dem bisherigen Rekordhalter 2019 betrug gemäß Erhebung des Copernicus Climate Change Service (C3S) ganze +0,4 °C. Global gesehen gehört 2020 laut World Meteorological Organization (WMO) zu den drei wärmsten Jahren seit 1850, wobei die weltweit sechs wärmsten Jahre allesamt seit 2015 aufgetreten sind. Es herrschten in 2020 aber anders als im Rekordjahr 2016 keine starken El-Niño-Bedingungen, die für global erhöhte Temperaturen mitverantwortlich sind.

Die neutralen oder vergleichsweise schwachen El-Niño-Bedingungen am Anfang des Jahres und die Entwicklung von La-Niña-Bedingungen Ende September hatten einen maßgeblichen Einfluss auf das globale Naturgefahrengeschehen: Zentrale Teile Südamerikas und der Westen der USA erlebten in 2020 verheerende Waldbrände, während China und Japan von extremen Überschwemmungen heimgesucht wurden.

Mehr als außergewöhnlich war die Hurrikan-Saison im Nordatlantik. Mit 30 tropischen Zyklonen, von denen sich 13 zu Hurrikans entwickelten, war es die Saison mit den bisher meisten benannten Stürmen. In Zentralamerika wurden besonders hohe Schäden durch Hurrikan ETA Anfang November verursacht. Von den insgesamt zwölf Wirbelstürmen, die die USA trafen, war Hurrikan LAURA im August der schadenträchtigste. Gleichzeitig war es das Ereignis mit dem höchsten versicherten Schaden im Jahr 2020, dessen weltweit versicherte Naturgefahrenschäden insgesamt über dem Durchschnitt der letzten zehn Jahre lagen.

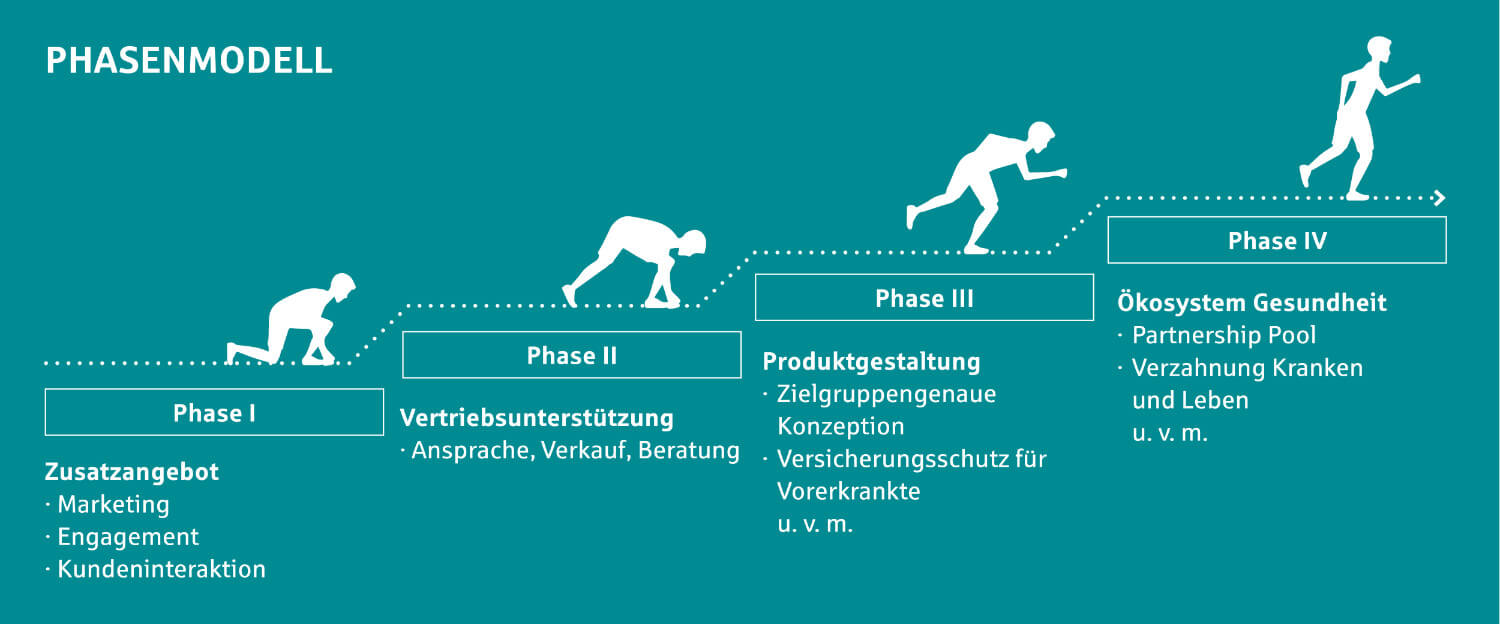

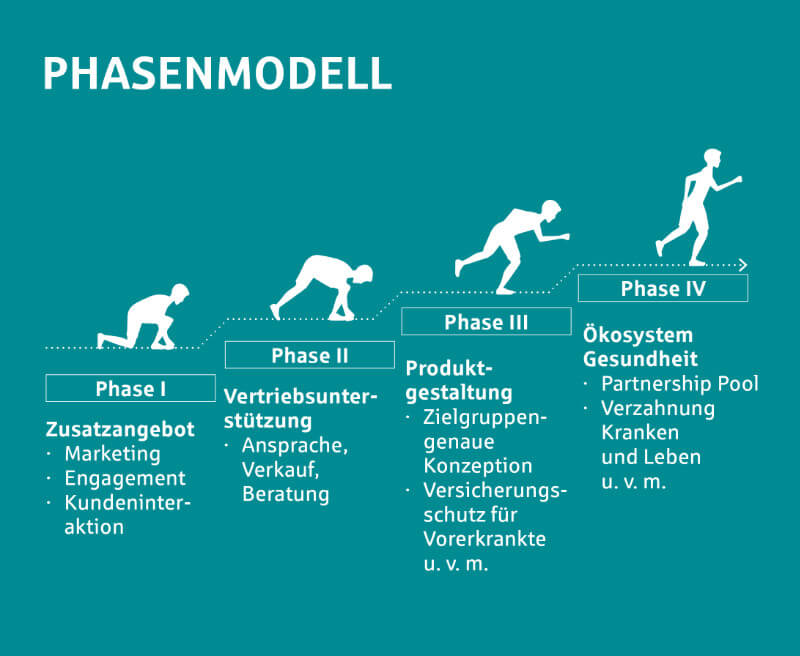

Die perfekte Lebensversicherungswelt sähe so aus: Stetig steigendes Neugeschäft, glückliche und erfolgreiche Vertriebspartner, nachhaltig gesunde und zufriedene Kunden sowie sinkende Leistungsausgaben und steigende Erträge für den Lebensversicherer. Unmöglich? Nein, eine Chance!

Die Lebensversicherungsbranche spielt seit Jahrzehnten eine zentrale Rolle für die Versicherten. Die Rolle des Risikoträgers, der dem Kunden im Leistungsfall zur Seite steht, wird im Kern auch weiter Bestand haben. Doch das allein wird künftig nicht reichen. Denn andere Branchen haben durch die Digitalisierung und damit einhergehende Service-Bestrebungen mit ihren Angeboten das Kundenverhalten maßgeblich beeinflusst.

Die Erwartungshaltung der Kunden darf auch in der Lebensversicherung nicht länger vernachlässigt werden. Denn sie hat das Potenzial, die Verbindung zwischen Versicherer und Versicherungsnehmer auf ein neues Level zu heben und gleichzeitig die Ertragslage nachhaltig zu verbessern. Über ein gezieltes Customer-Relationship-Management (CRM) gilt es, den Kunden während der gesamten Vertragsbeziehung zu begleiten: von der Beratung, der Antrags- und Risikoprüfung über das Bestandsmanagement bis hin zur Leistungsprüfung und dem aktiven Leistungsmanagement.

Jamil Meier

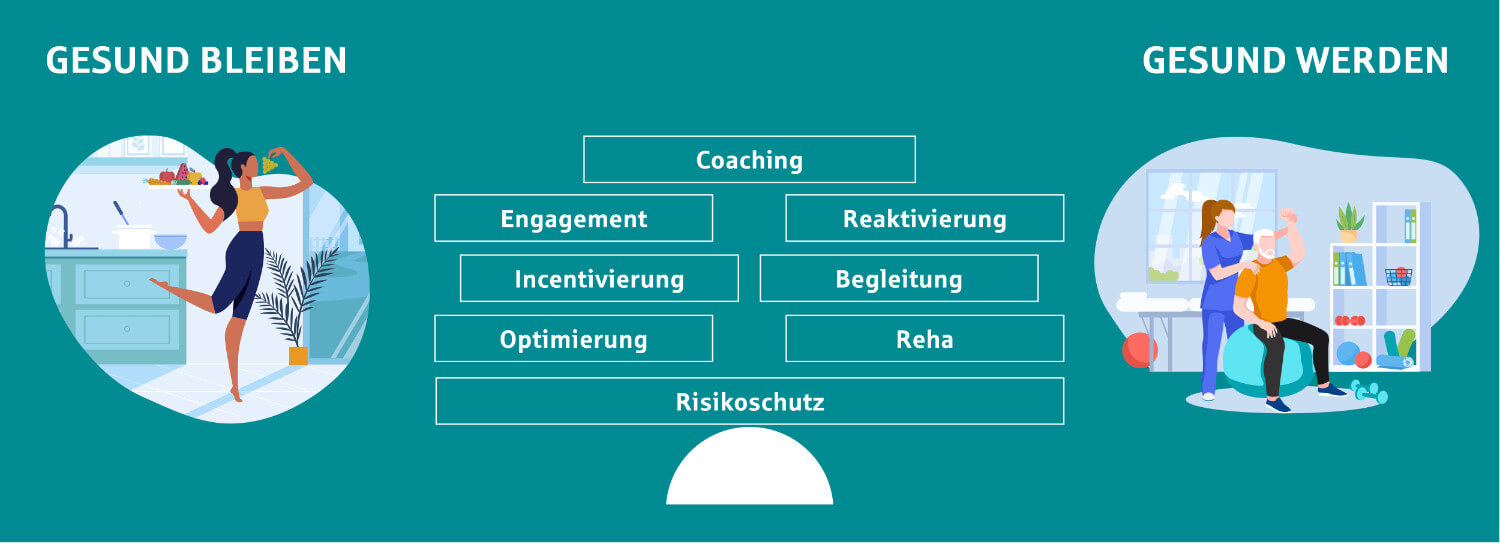

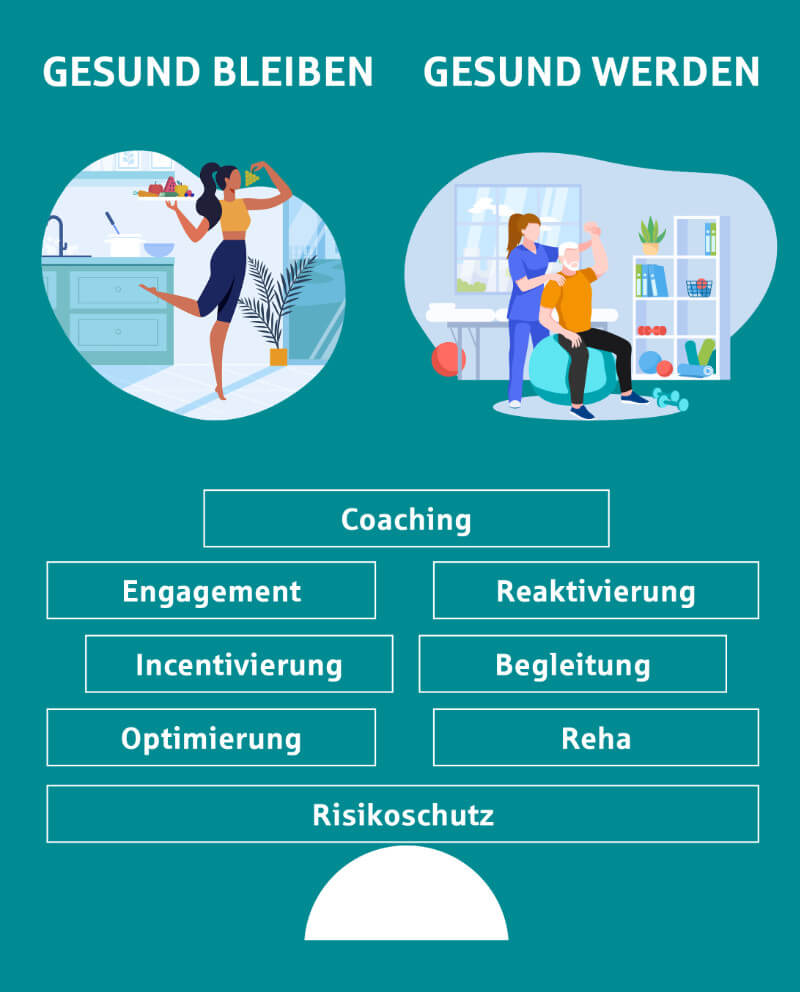

Der Schlüssel zu einem erfolgreichen CRM sind Gesundheitsangebote. Denn sie haben eine universelle Relevanz für alle Kundengruppen – für die Gesunden wie die Vorerkrankten – und können so das verbindende Element über die gesamte Wertschöpfungskette im Versicherungsvertrag bilden. Die Krankenversicherer machen es schon vor. Sie leisten mit Angeboten rund um die Prävention sowie der direkten Verzahnung mit dem Risikoschutz echte Pionierarbeit.

Die Deutsche Rück arbeitet mit Nachdruck an praxisnahen Lösungen für Lebensversicherer für die Bereiche „Gesund bleiben“ und „Gesund werden“. Die Lösungen sind vielfältig und reichen vom Gesundheitsbonus für aktives und achtsames Verhalten über das Honorieren von nachweislich durchgeführten Präventionsangeboten bis zu einer sukzessiven Höherversicherung durch das Erreichen von definierten Gesundheitszielen – letzteres ist branchenweit ein einzigartiger Ansatz.

Die Gesundheitsangebote dienen vor allem dazu, gesündere Kunden zu bekommen, sie gesund zu halten und den Gesundheitszustand Vorerkrankter zu verbessern.

Dem Versicherer bringt es nicht nur mehr Neugeschäft, sondern vor allem ein aktives Risiko- und Bestandsmanagement durch kontinuierliche Interaktion, Steuerung und gesteigerten Informationsfluss zwischen den Stakeholdern.

Dabei ist nicht die 100-Prozent-Lösung das Maß aller Dinge. Schritt für Schritt Gesundheitsangebote für sich zu entdecken und auf die eigene Organisation anzuwenden ist ein denkbarer und auch erfolgsversprechender Weg. Um den Prozess anzugehen, braucht es neben Mut auch verlässliche Partner, die nicht nur die passenden Lösungen liefern, sondern auch die operative Umsetzung begleiten.

Nach dem Leitmotiv „Unterstützen. Versichern. Belohnen.“ will die Deutsche Rück die Lebensversicherungswelt neugestalten. Mit einer frischen Sicht auf Produkte, Prozesse und Services zeigt sie Lebensversicherern, wie sie die Ansätze ganz, teilweise oder in Schritten umsetzen können.

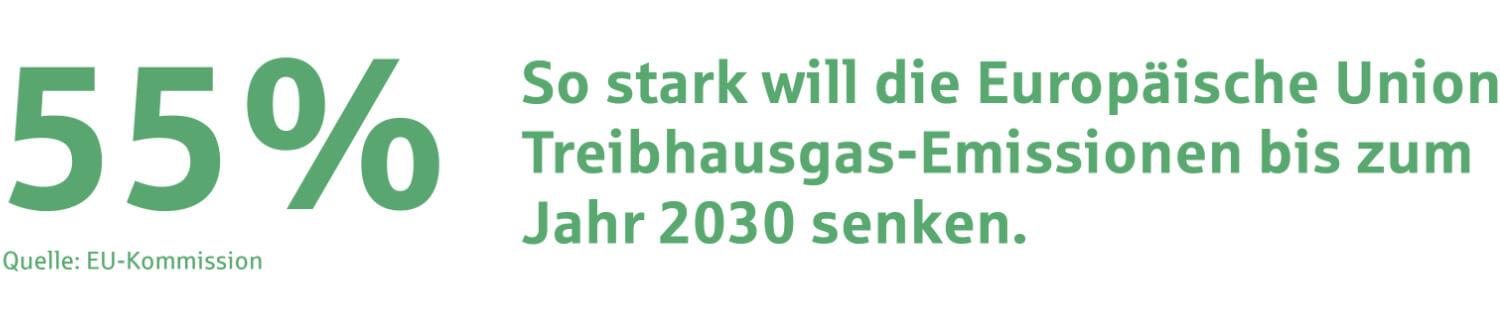

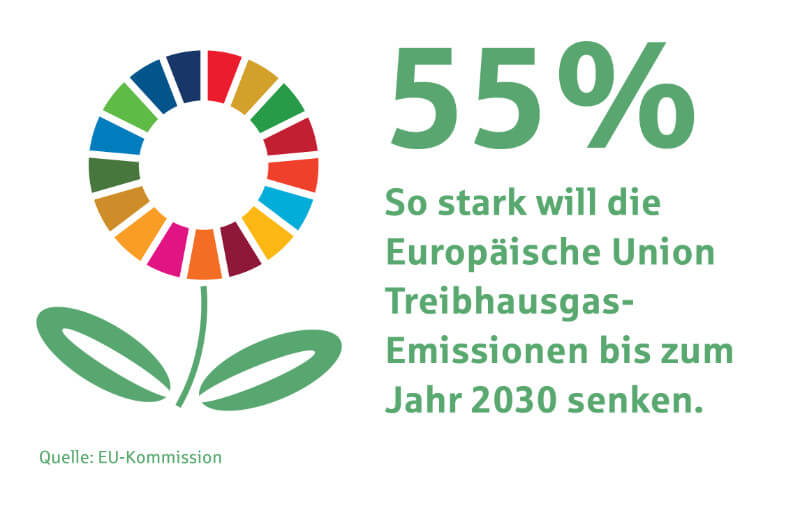

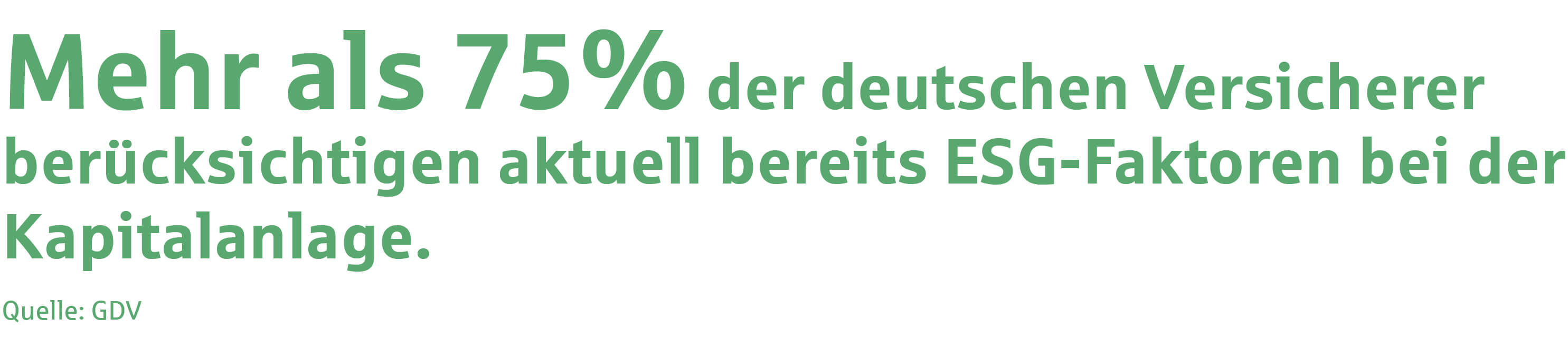

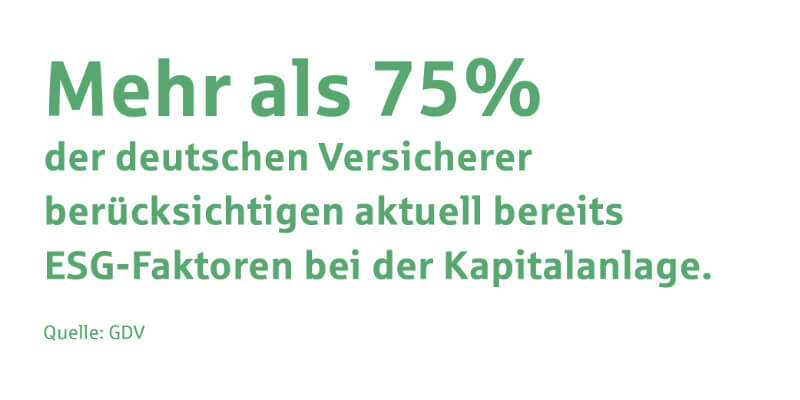

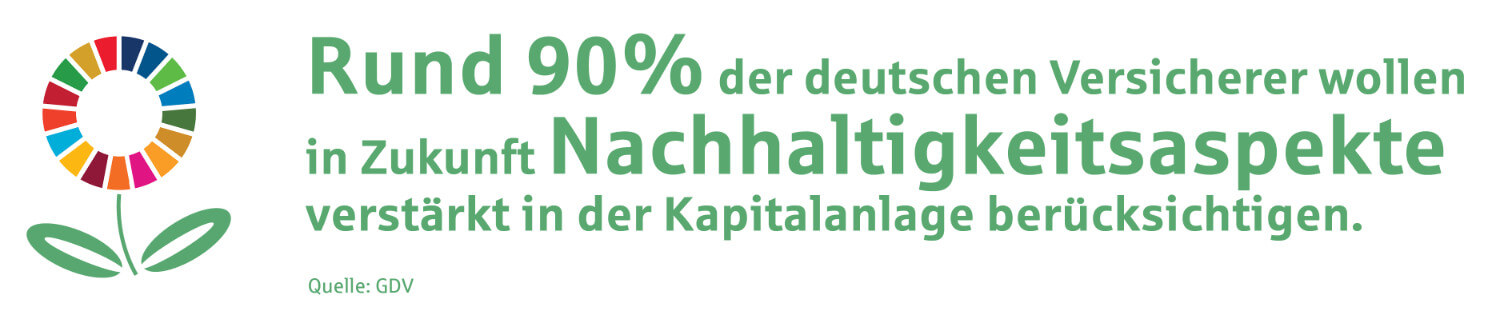

Nachhaltigkeit ist das neue Top-Thema in der Kapitalanlage von Versicherungsunternehmen. Nachdem viele Versicherer ihre Portfolios bereits in den vergangenen Jahren nachhaltiger gemacht hatten, werden nun auch die Regulierer aktiv. Sie verpflichten Assekuranzen zunehmend zu mehr Nachhaltigkeit in der Kapitalanlage. In den kommenden Jahren stehen mehrere einschneidende Änderungen an.

Die Mitteilung des deutschen Versicherungs-Branchenverbands GDV fand im Januar große Aufmerksamkeit. Die Mitgliedsunternehmen des Verbands verpflichteten sich, ihre Kapitalanlagen auf die Nachhaltigkeitsziele der Vereinten Nationen und die Ziele des Pariser Klimaschutzabkommens auszurichten. Die Kapitalanlage der Versicherer soll spätestens im Jahr 2050 komplett klimaneutral sein. „Wir bringen unser Know-how und unser wirtschaftliches Gewicht ein, um die Auswirkungen des Klimawandels zu begrenzen und beherrschbar zu machen“, sagte Jörg Asmussen, Hauptgeschäftsführer des GDV. Kein Wunder, dass viele Medien über die Initiative berichteten: Die deutschen Versicherer verwalten rund 1,7 Billionen Euro und gehören damit zu den größten institutionellen Investoren des Landes.

Viele Versicherungen haben schon länger das Ziel auf der Agenda, ihre Kapitalanlage nachhaltiger zu machen. Anlass sind veränderte Kundenwünsche, ein verändertes Verständnis unternehmerischer Verantwortung und ein zunehmender Regulierungsdruck. „Die EU arbeitet seit mehreren Jahren daran, Unternehmen der Finanzbranche zu mehr Nachhaltigkeit zu verpflichten“, sagt Wolfgang Eichert, Leiter des Brüsseler Büros beim Verband öffentlicher Versicherer.

Waren Regeln in den vergangenen Jahren noch wenig verbindlich, ändert sich das nun. In einem ersten Schritt sind Lebensversicherer ab dem laufenden Jahr verpflichtet, ihre Kunden darüber zu informieren, wie das Unternehmen Nachhaltigkeitsrisiken in der Kapitalanlage managt und welche Auswirkungen das Portfolio auf Umwelt und Gesellschaft hat. Dies regelt die EU-Transparenzverordnung. „Sie ist ein Grund, warum viele Versicherungen Nachhaltigkeit im vergangenen Jahr zum Vorstandsthema gemacht haben“, sagt Eichert.

Der nächste Meilenstein wird die EU-Taxonomieverordnung sein. Sie wird ab dem kommenden Jahr wirksam. Die Verordnung legt fest, wann eine wirtschaftliche Tätigkeit als nachhaltig einzustufen ist. „Welche konkreten Auswirkungen die Taxonomieverordnung im Alltag für Versicherungsunternehmen haben wird, ist noch nicht ganz klar, weil technische Regulierungsstandards noch ausgearbeitet werden“, sagt Eichert. Sicher ist aber, dass die neuen Regeln einschneidend werden. „Deshalb beschäftigen sich jetzt auch Unternehmen damit, die bisher keine Nachhaltigkeits-Vorreiter waren.“ Außerdem ändert sich die Versicherungsvertriebsrichtlinie. Versicherer müssen Kunden künftig nach ihren Nachhaltigkeitspräferenzen fragen.

Die zunehmende Regulierung sowie das veränderte Selbstverständnis vieler Unternehmen werden in den kommenden Jahren dazu führen, dass sich die Portfolios von Versicherungsunternehmen noch stärker in Richtung Nachhaltigkeit verändern als in den vergangenen Jahren. „Vor allem bei Neuanlagen werden Erstversicherer noch stärker auf Nachhaltigkeit achten als schon zuletzt“, sagt Claus Stegemann, der bei der Deutschen Rück in der Strategischen Asset-Allokation arbeitet. „Die Kapitalanleger versuchen mit der Vermeidung von Nachhaltigkeitsrisiken das Rendite-Risiko-Profil durch Anpassungen in der Allokation des Anlageportfolios zu verbessern. Zusätzlich sollen durch Investitionen in neue Technologien, wie zum Beispiel umweltfreundliche Energien und Energiespeicherung, neue Investitionsalternativen genutzt werden.“ Auch in der Kapitalanlage des Rückversicherers selbst werden diese Änderungen umgesetzt. Stegemann und seine Kollegen wollen zum Beispiel Wertpapierbestände von Unternehmen abbauen, die Geld mit fossilen Brennstoffen wie Kohle verdienen.

Bei ihren Bemühungen um noch mehr Nachhaltigkeit in der Kapitalanlage werden Versicherungen aber immer wieder damit konfrontiert, dass belastbare Daten als Grundlage für Anlageentscheidungen fehlen. Dies ist eine der größten Hürden für nachhaltiges Investieren der Assekuranzen, belegte im vergangenen Jahr eine Studie des Asset-Managers Candriam. Doch das könnte sich schon bald radikal ändern. Denn die EU-Kommission plant eine Richtlinie, die die nichtfinanzielle Berichterstattung kapitalmarktorientierter Unternehmen der finanziellen nahezu gleichstellt. Im Klartext bedeutet das: Unternehmen müssen über ihren Einfluss auf Umwelt und Gesellschaft in Zukunft genauso detailliert berichten wie über ihre Geschäftszahlen.

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf

Telefon +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein

Andreas Meinhardt (verantwortlich für den Inhalt)

intellitext SprachenService

www.intellitext.de

bernauer designbüro

www.bernauer-design.de

ENORM Digital GmbH

www.enorm.digital

picture alliance/abaca/Joncheray/ANDBZ/ABACA; picture alliance/dpa/Henning Kaiser; shutterstock.com/Qualit Design; shutterstock.com/Unitone Vector; shutterstock.com/MintBlac; shutterstock.com/azem; shutterstock.com/ammit; shutterstock.com/DroneDreams; istockphoto.com/ biscotto87; https://17ziele.de/

Veröffentlicht im August 2021

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.