Im Jahr 2019 machte der Gesetzgeber mit der Elektrokleinstfahrzeugverordnung den Weg für E-Scooter in Deutschland frei. Seitdem haben sie die Großstädte erobert und sind dort aus dem Verkehr nicht mehr wegzudenken. Aber von Anfang an war diese neue Form der Mobilität hierzulande hoch umstritten: Die einen finden E-Scooter bei der Fortbewegung in Städten äußerst praktisch, andere fühlen sich durch die elektrischen Roller belästigt oder gar bedroht.

Der Gesetzgeber hat E-Scooter als langsam fahrende Kfz wie Krankenfahrstühle und bestimmte Landmaschinen mit bis zu 20 km/h Höchstgeschwindigkeit von der Gefährdungshaftung ausgeschlossen. Nach ersten Erfahrungen mit Unfällen und Schäden durch E-Scooter stellen sich aber viele Verkehrsexperten mittlerweile die Frage, inwieweit diese Privilegierung bei der Haftung angemessen ist. So wurden im Jahr 2021 bei mehr als 2.011 Unfällen mit E-Scootern 2.020 Menschen verletzt, 386 davon schwer. Fünf Menschen starben. Bei fast jedem dritten Unfall war der Fahrer hauptverantwortlich.

Der Schadenaufwand in K-Haftpflicht stieg bei Scootern 2021 nach Angaben des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) um 108,9% auf rund 8 Millionen Euro. 55,9% entfielen auf Sachschäden, 44,1% auf Personenschäden. Dabei muss man allerdings berücksichtigen, dass auch die Zahl der versicherten Risiken im letzten Jahr stark gestiegen ist. Der Schadendurchschnitt bei Elektrokleinstfahrzeugen hat sich dagegen kaum verändert – und er lag mit 3.247 Euro deutlich unter dem Wert für PKW (4.676 Euro).

Durch die rasche Verbreitung von E-Scootern vor allem in den Innenstädten der Metropolen und den insgesamt immer dichter werdenden Verkehr ist für die Zukunft mit einer weiteren Zunahme von Unfällen zu rechnen. Und der bisherige Ausschluss der Gefährdungshaftung bedeutet, dass die Geschädigten oft nicht ausreichend geschützt sind. Ohne das Bestehen einer Betriebsgefahr muss dem Schädiger immer ein Verschulden nachgewiesen werden, um Schadenersatzansprüche durchsetzen zu können.

Schadenaufwand 2021 E-Scooter Kraft-Haftpflicht: 8 Mio. € (+109 % gegenüber dem Vorjahr)

Quelle: GDV

Der Gesetzgeber reagierte bislang nicht auf die problematische Unfallentwicklung bei E-Scootern. Aber inzwischen hat der Deutsche Verkehrsgerichtstag die Initiative ergriffen. In diesem August formulierten Experten eines Arbeitskreises für das Haftungsrecht von langsam fahrenden Kfz eine Empfehlung an den Gesetzgeber, die Haftung grundsätzlich zu reformieren. Der generelle gesetzliche Ausschluss der Gefährdungshaftung sei angesichts der geänderten Verhältnisse im Straßenverkehr nicht mehr zeitgemäß. Das Gefährdungspotential etwa von E-Scootern erscheine insbesondere wegen der erwartbaren Zunahme der Nutzung und der Enge des Verkehrsraums so hoch, dass sie der Gefährdungshaftung unterliegen sollten.

Die Empfehlung des Verkehrsgerichtstags könnte die Anregung zu einer künftigen Gesetzesänderung geben. „Käme es zur Einführung einer Gefährdungshaftung für E-Scooter, würde das die Versicherungsdeckung teurer machen“, sagt Larissa Klick, Spartenmanagerin und Expertin für die Kraftfahrtversicherung bei der Deutschen Rück. Das brächte den deutschen Versicherern ein zusätzliches Prämienvolumen in der noch kleinen Sparte – aber eben auch ein verschärftes Haftungspotential.

Die Frage ist, ob sich die Bundesregierung des Themas annimmt und tatsächlich eine Gesetzesänderung wie vom Verkehrsgerichtstag gefordert beschließt. Die Versicherer sollten das politische Änderungsrisiko bei der Deckung von E-Scootern im Auge behalten und sich damit befassen, welche Risiken schon heute bestehen und welche Auswirkungen die Einführung einer Gefährdungshaftung auf die künftige Kalkulation haben könnte.

Larissa Klick, Kfz-Expertin Deutsche Rück

Die Haftungsrisiken sind vielfältig: Neben den zum Teil schweren Personenschäden bei Unfällen sind auch die Schäden durch abgestellte Elektroroller zu beachten: Personen können zu Schaden kommen, wenn E-Scooter auf Fußwegen abgestellt werden, wie es immer wieder zu beobachten ist. Außerdem können auch parkende Autos durch umfallende Scooter beschädigt werden. Und bei den Akkus der Roller besteht ein mögliches Kumulrisiko: Es gab schon teure Schadenfälle, in denen sich selbst entzündende Akkus in einer Lagerhalle eine Flotte von Scootern in Flammen aufgehen ließen. Auch bei E-Rollern in Privatbesitz besteht das Risiko, dass sich die Akkus zuhause beim Aufladen entzünden und Brände verursachen.

Bislang ist die Haltung der Versicherer gegenüber den E-Scootern ähnlich heterogen wie die Einstellung der Bevölkerung. Ein Teil der Branche engagiert sich aktiv bei der Deckung des neuen Risikos und sieht es als Einstiegsprodukt gerade für jüngere Kunden. Der andere Teil agiert eher zurückhaltend und bezweifelt, ob sich der Aufwand für eine letztlich doch eher geringe Prämie lohnt. Manche Versicherer haben Policen für E-Scooter daher auch eher nur zur Abrundung in ihrer Produktpalette, damit sie im Zweifelsfall den Kunden Deckung bieten können und sie nicht an die Konkurrenz verlieren.

Dementsprechend weit gestaffelt ist auch das Preisniveau: Für Fahrer unter 23 Jahren reicht etwa die Bandbreite aktuell von 17 Euro bis circa 90 Euro Jahresprämie. Bei der sehr jungen Sparte muss sich die Kalkulation offenbar noch finden. Larissa Klick weist außerdem noch auf ein besonderes Phänomen hin, das sich auf die Haftungsrisiken von E-Scootern auswirkt: „Viele jüngere Menschen haben heute keinerlei Motorfahrzeugerfahrung, weil vor allem in den Städten ein Führerschein nicht mehr wie in früheren Jahrzehnten quasi zum Erwachsenwerden dazugehört. Dementsprechend höher ist das Unfallrisiko der zumeist jüngeren E-Scooter-Fahrer einzuschätzen.“

Wer die Chancen der E-Scooter-Versicherung nutzen und damit strategisch einen neuen Markt erschließen will, darf jedenfalls vor den besonderen Risiken dieser immer noch neuen Form der Mobilität nicht die Augen verschließen.

Im Süden und Osten Asiens wächst die Wirtschaft rasant – und damit auch der Wohlstand der Bevölkerung. Das macht den Markt interessant für Erst- und Rückversicherer. Zugleich erholen sich viele Länder in der Region schnell von den Folgen der Pandemie. Auch die Deutsche Rück schreibt jetzt in Asien Geschäft.

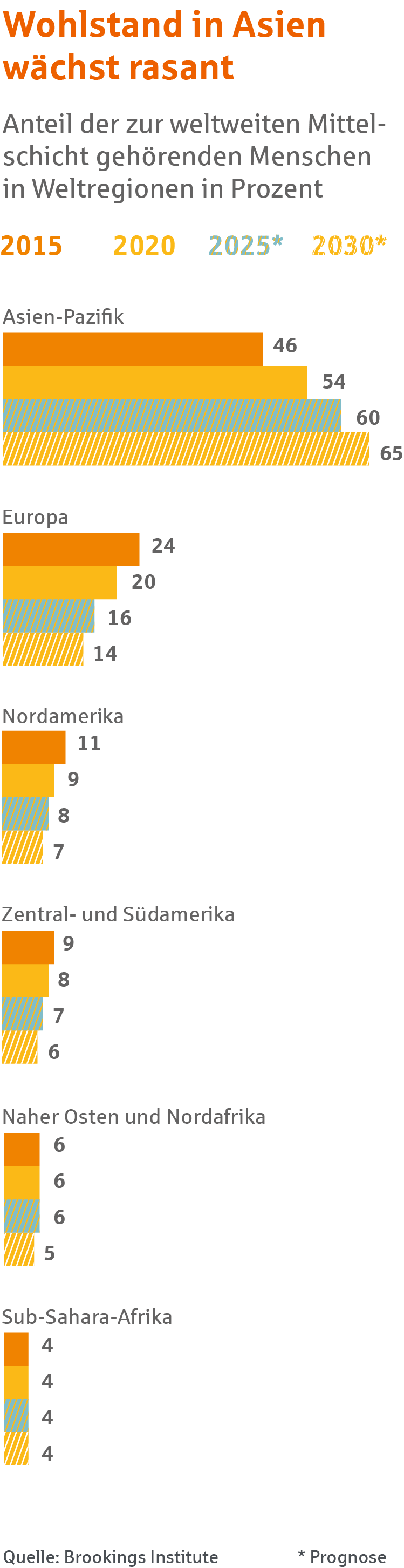

Die Geschwindigkeit, mit der die Mittelschicht in Ländern in Süd-, Ost- und Südostasien wächst, ist atemberaubend. Nach Angaben des Brookings Instituts wird die Zahl der Menschen auf dem asiatischen Kontinent, die zur Mittelschicht gehören, von ungefähr zwei Milliarden im Jahr 2020 auf 3,5 Milliarden im Jahr 2030 anwachsen. Fast zwei Drittel der globalen Mittelschicht kommen demnach künftig aus Asien.

Der Hintergrund dieser Entwicklung: Viele Länder Süd- und Ostasiens haben in den vergangenen Jahren enorm an Wirtschaftskraft gewonnen. Seit dem Jahr 1995 wuchs zum Beispiel die indische Wirtschaft stetig – jährlich durchschnittlich um mehr als sechs Prozent. Und auch im kommenden Jahr wird die Wirtschaftsleistung der Schwellenländer in Asien kräftig zulegen, erwartet die Asiatische Entwicklungsbank (ADB). Dabei lassen viele Länder sogar den bisherigen Wachstumsmotor China hinter sich. Dort hat sich das Wachstum in den vergangenen Jahren auch aufgrund der Lockdown-Politik abgekühlt. Viele andere Schwellenländer Asiens scheinen die pandemiebedingten Probleme jedoch zu überwinden. Obwohl auch sie die Auswirkungen der Inflation und des Kriegs in der Ukraine zu spüren bekommen, sind sie in Aufholjagd. „In den meisten Ländern Ostasiens und des Pazifikraums ist eine wirtschaftliche Erholung im Gange“, sagt Manuela Ferro, Vizepräsidentin der Weltbank für Ostasien und den Pazifikraum.

Das Ergebnis dieser Entwicklung: Während die chinesische Wirtschaft im Jahr 2022 laut ADB-Zahlen nur noch um 3,3 Prozent wachsen wird, beträgt das Plus aller anderen asiatischen Schwellenländer im Durchschnitt 5,3 Prozent. Zum Vergleich: Deutschland wird laut einer Prognose der Bundesregierung im Jahr 2022 ein Wachstum von gerade einmal 1,4 Prozent verzeichnen.

Das dynamische wirtschaftliche Umfeld in vielen asiatischen Ländern macht den dortigen Markt auch für die Versicherungsindustrie interessant. So auch für die Deutsche Rück: Sie wird beginnend mit ausgewählten Märkten ab Januar 2023 in mehreren Ländern Süd-, Südost- und Ostasiens erstmals Geschäft schreiben. Tarik Aouad, Managing Director Middle East/Asia der Deutschen Rück, leitet den Markteintritt in der Region. Er verfügt über mehr als zwei Jahrzehnte Erfahrung in verschiedenen Rückversicherungsfunktionen und führt seit dem Jahr 2020 das Marktsegment Middle East bei der Deutschen Rück.

Aouads Ziel sind dauerhafte Geschäftsbeziehungen zu kleinen und mittelgroßen lokalen und regionalen Erstversicherern. „Zunächst geht es um den Aufbau gegenseitigen Vertrauens“, sagt Aouad. Dabei wird sich sein Team auf das Standard-Property & Casualty-Geschäft konzentrieren und den Fokus auf angemessene Rentabilität legen.

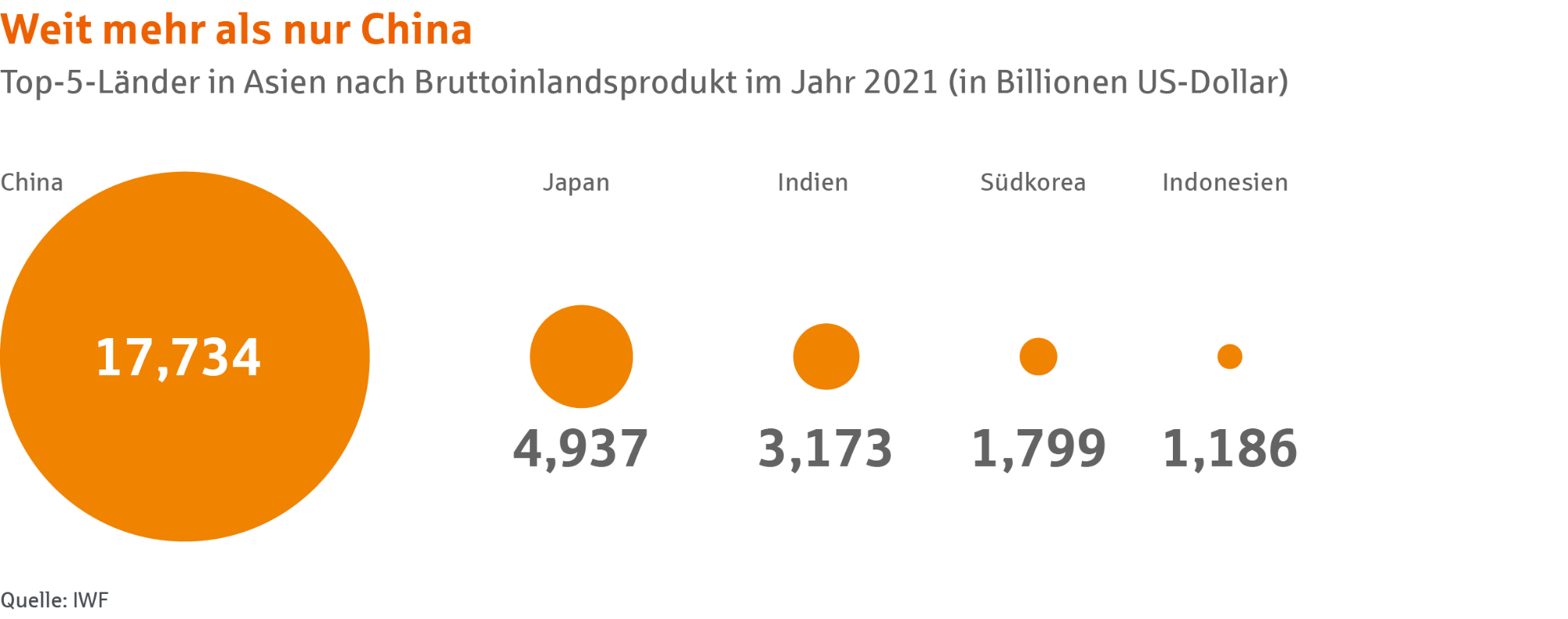

In Bezug auf das Wirtschaftswachstum weit vorn liegt Indien, Asiens drittgrößte Volkswirtschaft nach China und Japan. Obwohl die Folgen des Ukrainekriegs und die steigenden Ölpreise die wirtschaftliche Entwicklung des Subkontinents belasten, prognostiziert die ADB für die Jahre 2022 und 2023 in Indien ein Wirtschaftswachstum von jeweils rund sieben Prozent. Der Dienstleistungssektor Indiens, der Hotellerie, Transport, IT und Versicherungen umfasst, gilt als einer der Wachstumsmotoren des Landes. So ergeben sich auch für Versicherer auf dem Subkontinent gute Geschäftschancen. Laut der indischen Regulierungs- und Entwicklungsbehörde für Versicherungen (IRDAI) lag die Versicherungsdurchdringung (Prämien der Erstversicherer in Prozent des nationalen Bruttoinlandsprodukts) für Non-Life-Versicherungsprodukte in Indien im Zeitraum 2020 bis 2021 bei gerade einmal einem Prozent – signifikant unter dem globalen Durchschnitt von 3,9 Prozent.

Neben Indien gehört das südasiatische Bangladesch mit mehr als 165 Millionen Einwohnern zu den Wachstumstreibern in Südasien. Das Land kam wirtschaftlich gut durch die Pandemie und erzielte nach Angaben des Internationalen Währungsfonds (IWF) bereits im vergangenen Jahr ein Wachstum von knapp sieben Prozent.

Auch andere Länder Asiens erholen sich mit großen Schritten von den beiden vergangenen Coronajahren. Nach Prognosen des IWF wird die Wirtschaft Vietnams im Jahr 2022 um sieben Prozent wachsen, eine Ursache hierfür dürfte in steigenden Auslandsinvestitionen liegen.

Malaysia befindet sich ebenfalls auf Wachstumskurs – die Wachstumsprognose für das Jahr 2022 liegt bei mehr als fünf Prozent. Die positive Entwicklung beruht unter anderem auf dem steigenden Binnenkonsum. Malaysia ist ein starkes Exportland – die wichtigste Branche des Landes ist die Halbleiterindustrie. Neben der verarbeitenden Industrie steht auch der Dienstleistungssektor sehr gut da.

Taiwans Wirtschaft hat der Covid-Pandemie getrotzt und ist währenddessen nicht geschrumpft. Der Export ist der wichtigste Konjunkturmotor des Landes. Exportiert werden vor allem Elektronikkomponenten sowie IT-Ausrüstung, die im Jahr 2021 mehr als die Hälfte der Ausfuhren ausmachten. Das Land verzeichnete in den vergangenen beiden Jahren ein robustes jährliches Wachstum: 3,4 Prozent im Jahr 2020 und 6,6 Prozent im Jahr 2021. Die Prognosen für das Wachstum im laufenden Jahr liegen bei ungefähr 3,3 Prozent.

Deutsche-Rück-Manager Aouad freut sich, dass sein Unternehmen bei vielen potenziellen Kunden in Asien bereits als interessanter Rückversicherer wahrgenommen wird. Das Unternehmen habe bereits erste positive Rückmeldungen erhalten und habe wegen des starken Wirtschaftswachstums gute Chancen, sich in Asien zu etablieren. Nach Einschätzung von Aouad wird das Tempo des Markteintritts nicht in allen Ländern und bei allen Geschäftspartnern gleich hoch sein. „Dies wird von den jeweiligen Marktchancen abhängen.“ Beim Markteintritt setze die Deutsche Rück sowohl auf das bestehende Netzwerk als auch auf die Zusammenarbeit mit lokalen Maklern, sagt Aouad. „Unser Fokus liegt auf dem Aufbau langfristiger und für beide Seiten profitabler Kundenbeziehungen.“

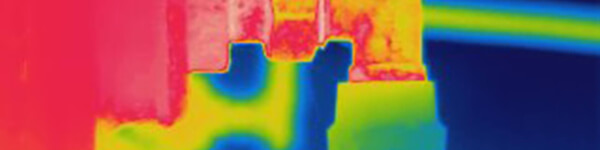

An der Spitze der existenzgefährdenden Unternehmensrisiken steht die Betriebsunterberechnung. Jede fünfte Betriebsunterbrechung geht auf einen Schaden durch Feuer zurück. Mittels Künstlicher Intelligenz (KI) unterstützter Videotechnologie können sich Unternehmen heute dauerhaft schützen und damit eine Betriebsunterbrechung vermeiden. Die neue Generation der Thermalkameras leistet einen wichtigen Beitrag zur Schadenprävention. Der Vorteil für Erstversicherer liegt auf der Hand: Sie können den Einsatz der Technik nun aktiv bewerten und Prämienanreize schaffen.

Bis dato hat sich in Industriebetrieben die Infrarotthermografie als Inspektionsmethode etabliert – ein manuelles Verfahren, das grundsätzlich nur geschultes Personal oder externe Sachverständige ausführen dürfen. Die Inspektionen mit Infrarot-Kameras finden in festgelegten Intervallen statt. So können Defekte an den elektrischen Anlagen frühzeitig erkannt, thermisch belastete Bauteile zweifelsfrei lokalisiert und somit Schäden vermieden werden. Der große Vorteil ist, dass der laufende Betrieb nicht unterbrochen werden muss. Allerdings handelt es sich immer nur um eine Punktbetrachtung. Defekte zwischen den Prüfungsintervallen können deshalb weiterhin unentdeckt bleiben.

Mittlerweile setzen viele Unternehmen eigene Thermalkameras ein, um ihre Produktionsanlagen dauerhaft und vor allem automatisiert zu überwachen und damit ihre Risikoprävention und den vorbeugenden Brandschutz deutlich zu verbessern. Dabei greift die sogenannte Thermaldetektion die Wirkungsweise der Infrarotthermografie auf. Sie erkennt und lokalisiert frühzeitig Bereiche mit erhöhter Temperatur. Das Einsatzgebiet reicht von der Erkennung heißer Oberflächen bis hin zur Detektion von Glutnestern.

Thermalkameras finden insbesondere dort Anwendung, wo große und unübersichtliche Flächen oder schwer zugängliche Bereiche zu überwachen sind. Sie bieten ein verlässliches Monitoring von Außenarealen und Lagern, eine zuverlässige Überwachung von Innenräumen, sowie stromsensibler Bereiche wie z. B. Produktionsanlagen oder Serverräume. Zwischenzeitlich hat die VdS Schadenverhütung GmbH, die ersten Videosysteme anerkannt und zertifiziert. Ein wichtiger Schritt für die Erstversicherer, denn nun können sie den Einsatz der Technik aktiv bewerten. Konkret heißt das, sie können im Rahmen der Nachlassberechnung Prämienanreize schaffen.

Das permanente Überwachen von Produktionsbereichen durch Thermaldetektoren bietet neben dem Brandschutz weitere Einsatzmöglichkeiten, um auch andere Schadenauslöser zu identifizieren. So kann die Technik den Verschleiß elektrischer Bauteile rechtzeitig erkennen und ermöglicht es dem Betreiber, vorhersehbare Wartungsarbeiten zu planen, produktionsverträglich umzusetzen und damit weitergehende Schäden bis hin zu einem plötzlichen Stillstand der Anlagen zu vermeiden.

Zudem ist die Technik in der Lage, durch das fortlaufende Messen der Umgebungstemperatur auch eine plötzlich auftretende Kältequelle, die bspw. auf eine Leckage in einer Wasser- oder Gasleitung zurückzuführen sein kann, zweifelsfrei zu detektieren. Das Lokalisieren einer solchen Leckage in einem frühen Stadium ermöglicht es, sofort zu intervenieren, verhindert ein unbemerktes Ausbreiten der Schadstelle und kann die Auswirkungen deutlich begrenzen. Im besten Fall lässt sich so eine Betriebsunterbrechung vermeiden.

Ein weiteres Einsatzgebiet ist der Einbruchschutz. So können Thermalkameras während der Schließzeiten betriebsfremde Personen erkennen. Je nach Meldelinie lösen sie die Einbruchmeldeanlage sofort aus oder setzen eine Meldung an die Technikleitstelle ab. Und die Systeme lernen dazu. Mithilfe des sogenannten „Deep Learning“, eines Bausteins der Künstlichen Intelligenz, werden Fehlalarme vermieden und eine schnellere Zielsuche gewährleistet. Denn die Thermalkameras können sich bewegende Objekte wie Personen, Tiere, Fahrzeuge, Blätter, Regentropfen oder Schatten präzise voneinander unterscheiden. Die Funktionalität ist dabei selbst bei schlechten Lichtverhältnissen, wie Dunkelheit oder Nebel gewährleistet.

Auch in ihrem Hauptaufgabengebiet erzielen Thermalkameras mithilfe der KI einen Synergieeffekt. So erfasst die Technologie zunächst Rohdaten, die es dem System ermöglicht zu lernen und selbstständig auf definierte Abweichungen im Produktionsprozess zu reagieren. Das Einsatzgebiet reicht dabei bis hin zu Qualitätskontrollen in der Produktionsindustrie. Zum Beispiel kann sie in Metallgießereien beim Pressen in Formen Abweichungen vom thermischen Muster sofort ermitteln. Über die ständige Qualitätssicherung wird Ausschuss minimiert und damit werden Kosten reduziert.

Je automatisierter ein Prozess ist, desto automatisierter muss er auch überwacht werden. Durch ihre Installation an neuralgischen Punkten überwacht die Thermaldetektion das festgelegte Areal und ist in der Lage, Präventionsmaßnahmen einzuleiten. Sie kann als unverzichtbare Basis in den Produktionsprozess eingebunden werden, um eine vollständig automatisierte Überwachungskette zu gestalten.

Maßnahmen zur Verbesserung des vorbeugenden Brandschutzes sind aus Sicht des Versicherers immer begrüßenswert. Die Zertifizierung der Thermaldetektion durch die VDS erlaubt, die Technologie auch in bestehende, zertifizierte Brandschutzkonzepte zu implementieren. In Kombination mit KI können diverse Synergieeffekte erzielt werden. Insofern ist es spannend, zu beobachten, ob diese Effekte auch Einfluss auf die bekannten Branchenkennzahlen haben werden.

Besonderer Dank geht an Enno Hübers von Comp-Pro für die umfangreichen Informationen zu Einsatzgebieten und Technik.

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf

Telefon +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein

Andreas Meinhardt (verantwortlich für den Inhalt)

intellitext SprachenService

www.intellitext.de

bernauer designbüro

www.bernauer-design.de

ENORM Digital GmbH

www.enorm.digital

Quang Ngoc Nguyen / Alamy Stock Photo

nattanai chimjanon / Alamy Stock Photo

Jack Malipan Travel Photography / Alamy Stock Photo

Azat Valeev / Shutterstock.com

Marccophoto / istockphoto.com

Veröffentlicht im Dezember 2022

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.