Titelfoto:

Zell in Rheinland-Pfalz: Im Mai 2024 war die Mosel über die Hochwasserschutzmauer gestiegen, große Teile der Altstadt standen unter Wasser. Starke Regenfälle hatten im Südwesten Deutschlands zu Überschwemmungen geführt. Auch Teile Frankreichs, Belgiens und der Niederlande waren betroffen.

Weil ein erheblicher Anteil privater Immobilienbesitzer in vielen europäischen Ländern keine Elementarschadenversicherung hat, ist bei Großschäden immer wieder der Staat gefordert. In vielen Entwicklungsländern ist der Anteil unversicherter Immobilien noch größer. In Europa wollen staatliche Akteure und die Versicherungswirtschaft dieses Problem aus der Welt schaffen – und diskutieren verschiedene Lösungsansätze.

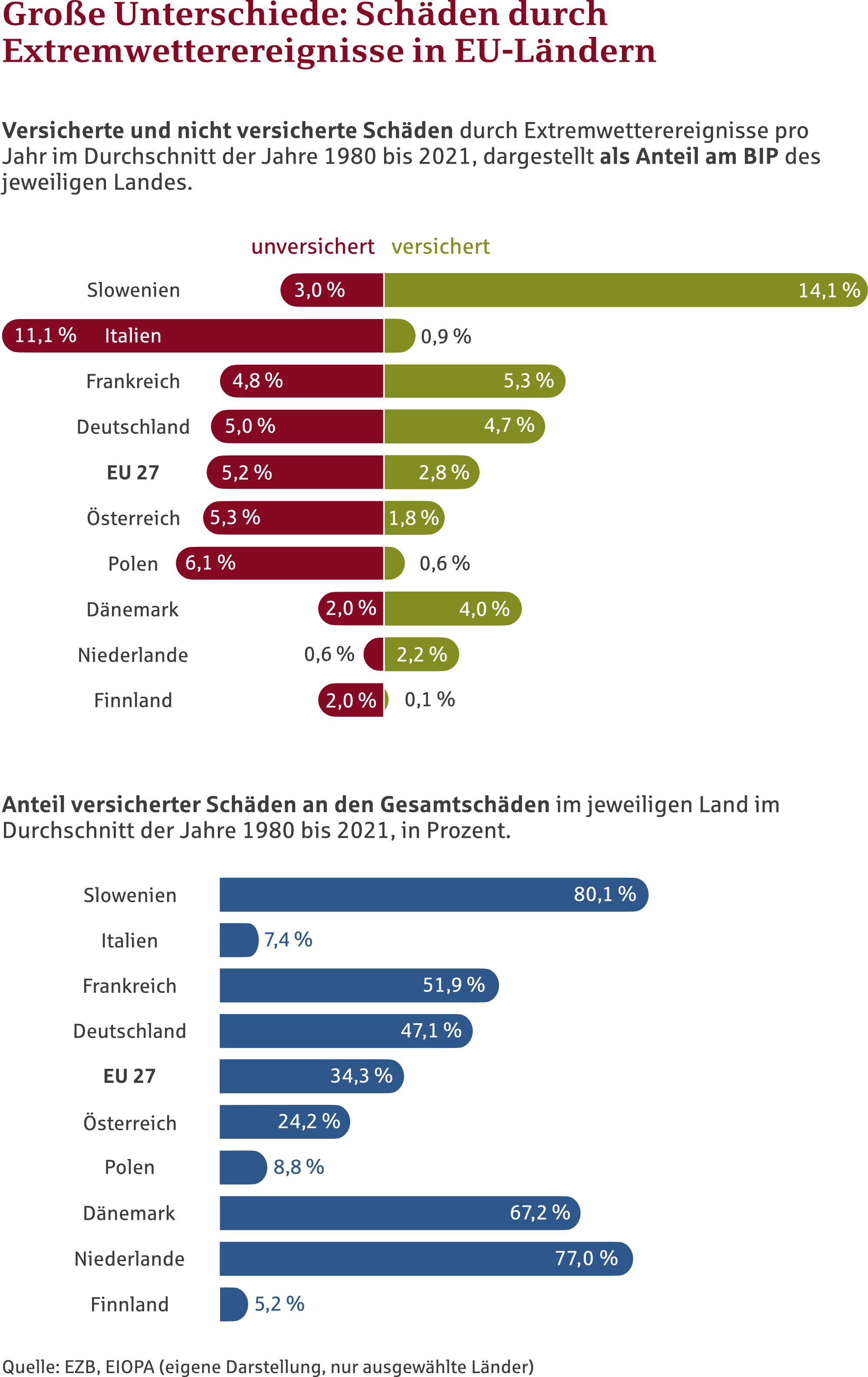

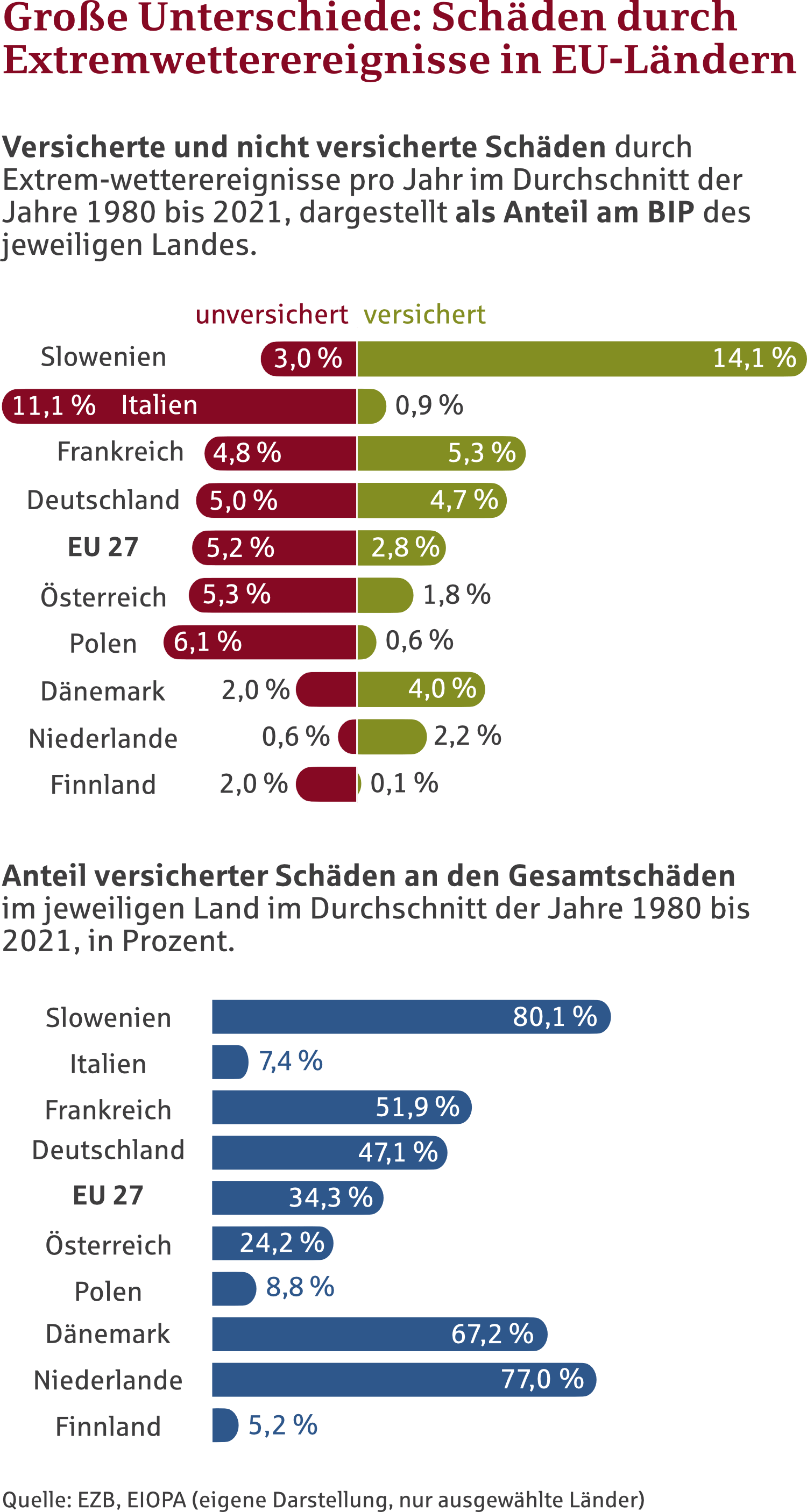

Überschwemmungen, Brände, Stürme – die Folgen der Erderwärmung zeigen sich in vielen europäischen Ländern immer öfter und stärker. Wie brisant die Lage inzwischen ist, illustriert diese Zahl: Zwei Drittel aller Klimafolgeschäden, die in den Jahren 2010 bis 2019 in Staaten der Europäischen Union auftraten, waren nicht versichert, warnt die Europäische Kommission. In vielen weniger wohlhabenden Ländern der Erde sieht diese Zahl noch dramatischer aus. Im weltweiten Durchschnitt waren zuletzt 69 Prozent aller Schäden, die durch Naturkatastrophen verursacht wurden, nicht versichert, belegen Zahlen des Maklers AON.

Die Lücke zwischen versicherten Schäden im Zusammenhang mit dem Klimawandel und nicht versicherten Schäden heißt Climate Insurance Protection Gap. Ein großer Teil dieser Lücke betrifft private Immobilienbesitzer, die keine Elementarschadenversicherung haben. Wenn ihre Häuser zum Beispiel durch eine Überschwemmung beschädigt werden, sind die Schäden nicht gedeckt.

Das ist aus zwei Gründen ein Problem. Erstens schätzen viele Immobilienbesitzer das Risiko falsch ein. Sie wiegen sich in falscher Sicherheit – und können dann von einem plötzlich eintretenden Wetterextrem überrascht werden. Im schlimmsten Fall verlieren sie nicht nur ihre Immobilie und damit ihr Zuhause, sondern bekommen den Schaden zudem nicht ersetzt, wenn sie nicht ausreichend versichert sind. Zweitens ist der Protection Gap auch ein großes Problem für den Staat. Denn wenn ein Großschaden auftritt und viele Immobilienbesitzer nicht versichert sind, dann ist der Druck auf den Staat immens, die Betroffenen finanziell zu unterstützen. Dies belastet den Staatshaushalt – und führt mit fortschreitendem Klimawandel zu immer größeren finanziellen Risiken für den Steuerzahler.

Amatrice in Italien: Am 24. August 2016 zerstörte ein Erdbeben das Dorf in der Provinz Latium nahezu völlig,

Amatrice in Italien: Am 24. August 2016 zerstörte ein Erdbeben das Dorf in der Provinz Latium nahezu völlig,

Welche Mechanismen bei Großschäden wirken, lässt sich am Beispiel der verheerenden Flutkatastrophe im Ahrtal im Westen Deutschlands erkennen, bei der im Sommer 2021 mehr als 180 Menschen zu Tode kamen und weite Teile der Infrastruktur und der Gebäude in vielen Ortschaften beschädigt oder zerstört wurden. Auch hier waren viele Immobilienbesitzer nicht gegen Elementarschäden versichert. Zwar hatte die Mehrheit der deutschen Bundesländer schon im Jahr 2017 beschlossen, bei Naturkatastrophen keine unversicherten Schäden mehr zu bezahlen. Als dann allerdings die schrecklichen Bilder aus dem Flutgebiet durch die Presse gingen, wurde doch ein staatlicher Wiederaufbaufonds in Höhe von 30 Milliarden Euro bereitgestellt. „Menschlich ist das beherzte staatliche Eingreifen vollkommen nachvollziehbar“, sagt Markus Wehrmann, Referent für politische Interessenvertretung beim Verband öffentlicher Versicherer (VöV). „Doch es belastet den Staatshaushalt. Und es führt zu einem Fehlanreiz für Immobilienbesitzer, sich nicht zu versichern.“

Markus Wehrmann, Referent für politische Interessenvertretung beim Verband öffentlicher Versicherer (VöV)

Vor diesem Hintergrund gibt es inzwischen mehrere Initiativen mit dem Ziel, den Protection Gap zu verkleinern. Daran hat der Staat ein Interesse, genauso aber auch die Versicherungswirtschaft. Auf EU-Ebene beschäftigen sich zum Beispiel die European Insurance and Occupational Pensions Authority (EIOPA) und die Europäische Zentralbank (EZB) mit der Frage, wie der Protection Gap langfristig verschwinden könnte. Sie haben ein gemeinsames Diskussionspapier unter dem Titel „Policy options to reduce the climate insurance protection gap“ veröffentlicht und schlagen darin mögliche Handlungsansätze vor. Eine weitere Initiative ist der Climate Resilience Dialogue. Dabei handelt es sich um eine Gesprächsplattform auf EU-Ebene. Mit am Tisch sitzen Vertreter der europäischen Versicherungs- und Rückversicherungswirtschaft, Vertreter anderer Unternehmen, Repräsentanten von Behörden und Regionen sowie Verbrauchervertreter. Gemeinsam diskutieren sie Ursachen des Problems und mögliche Lösungswege. Ein Abschlussbericht mit konkreten Vorschlägen der Initiative wird für den Sommer 2024 erwartet.

Welche Lösungswege funktionieren könnten, zeichnet sich aber schon jetzt ab. Ein Ansatzpunkt ist eine bessere Aufklärung von Immobilienbesitzern. Wer versteht, wie hoch das Risiko eines Elementarschadens ist und wie es durch den Klimawandel steigt, wird einen großen Anreiz verspüren, seine Immobilie dagegen zu versichern. Außerdem ist es wichtig, dass sich Versicherungskunden bewusst sind, was genau ihre Policen abdecken – und was nicht. „Die große Mehrheit hat zwar eine Wohngebäudeversicherung, viele dieser Immobilienbesitzer sind sich aber nicht im Klaren darüber, dass sie nicht gegen die Folgen von Überschwemmungen und Starkregen versichert sind“, sagt VöV-Experte Wehrmann. Gegen solche Wissenslücken kämpfen viele Versicherungen bereits mit Informationskampagnen an.

Eine weitere Möglichkeit, um den Protection Gap deutlich zu verkleinern, könnte eine Versicherungspflicht gegen Elementarschäden sein. Eine solche Regelung gibt es zum Beispiel in der Schweiz. Ein Vorteil dieser Lösung: Wenn die Pflicht breite Akzeptanz findet, gibt es kaum noch unversicherte Immobilien – und der Staat muss nicht rettend eingreifen, wenn es zu Großschäden kommt. Andere Länder könnten dem Schweizer Vorbild bald folgen. In Deutschland machen sich zum Beispiel die Bundesländer Baden-Württemberg und Nordrhein-Westfalen für eine Versicherungspflicht stark. In Baden-Württemberg gab es sie sogar schon einmal. In den 1990er Jahren wurde sie dort zwar abgeschafft, der Anteil der privaten Immobilienbesitzer mit Elementarschaden-Schutz liegt mit über 90 Prozent aber immer noch weit über dem deutschen Durchschnitt von gerade einmal 52 Prozent. Doch die Versicherungspflicht hat einen entscheidenden Nachteil, weiß VöV-Experte Wehrmann. „Allein die Kontrolle ihrer Einhaltung wäre bei knapp 20 Millionen Wohnimmobilien in Deutschland mit einem ganz erheblichen administrativen Aufwand verbunden, insbesondere für die Finanzbehörden.“

Ergänzend oder als Alternative zur Versicherungspflicht wird deshalb noch eine andere Lösung diskutiert. Das sogenannte Opt-out-Prinzip. Es funktioniert so: Wer eine Wohngebäudeversicherung abschließen will, dem müssen Versicherer aktiv eine Elementarschadenversicherung anbieten. Nur wenn sich Kunden ausdrücklich dagegen entscheiden, können sie eine Police ohne Elementarschadenschutz abschließen. Diese Kunden könnten verpflichtet werden, eine Erklärung zu unterschreiben, dass sie sich der Konsequenzen bewusst sind und dass sie wissentlich auf die mögliche Absicherung verzichten. „Man könnte sogar noch einen Schritt weiter gehen und in die Erklärung auch den Verzicht auf staatliches Hilfsgeld aufnehmen“, sagt Wehrmann.

In Frankreich sind Wohngebäudeversicherer seit dem Jahr 1982 verpflichtet, in eine Gebäudeversicherung auch eine Elementarschadendeckung einzuschließen. Natürlich steht jedem Bürger Frankreichs frei, das eigene Gebäude nicht zu versichern. Aber wenn ein Immobilienbesitzer eine Gebäudeversicherung abschließt, dann ist die Elementarschadenversicherung ein verpflichtender Teil davon. Kunden haben also nur dann keinen Schutz gegen Elementarschäden, wenn sie sich bewusst und aktiv gegen eine Wohngebäudeversicherung insgesamt entscheiden.

Zugleich sorgen zwei Faktoren dafür, dass der Elementarschadenschutz-Anteil an der Wohngebäudeversicherung in Frankreich mit durchschnittlich 26 Euro pro Jahr und Immobilie sehr preisgünstig ist. Erstens gibt es ein staatliches Rückversicherungssystem. Zweitens gilt das Prinzip der Solidarität – Versicherer bewerten nicht das individuelle Risiko einzelner Kunden. Das Ergebnis: Laut Zahlen des Zentrums für Europäischen Verbraucherschutz (ZEV) sind 98 Prozent der Immobilienbesitzer in Frankreich gegen Elementarschäden geschützt. Seit 1982 musste der Staat nur ein einziges Mal einspringen, um Schäden an privatem Immobilienbesitz zu begleichen.

Neben Information, Versicherungspflicht und Opt-out-Prinzip gibt es noch einen weiteren entscheidenden Aspekt, um den Protection Gap zu verkleinern – oder zumindest nicht noch größer werden zu lassen: die Klimafolgenanpassung. Findet diese nicht statt, hilft letztlich auch keine Versicherungslösung. So können Staaten etwa Neubauverbote und Wiederaufbauverbote in bekannten Flutgebieten verhängen, um neue Risiken gar nicht erst entstehen zu lassen und auf bekannte Risiken zu reagieren. Auch präventive Maßnahmen wie der Bau von Überflutungsflächen und Dämmen können die Resilienz von Regionen gegen Flutrisiken erhöhen. In der Folge solcher Maßnahmen bleiben Elementarschadenversicherungen für Immobilienbesitzer bezahlbar.

Bei all den Bemühungen um einen kleineren Protection Gap ist es gut, wenn die Versicherungswirtschaft eigene Ideen und mögliche Lösungsansätze präsentiert, meint Wehrmann. „Die Branche kann hier insbesondere mit ihrer breiten Expertise in der Schadenprävention einen substanziellen Beitrag leisten.“

Künstliche Intelligenz (KI) elektrisiert die Menschen – und die Versicherungswirtschaft. Spätestens seitdem ChatGPT in der breiten Öffentlichkeit Furore macht, ist der Hype um KI auf ein ungeahntes Level gestiegen.

Der große digitale Transformationsprozess der Assekuranz erfährt mit KI einen gewaltigen Schub. Berater und IT-Experten sehen eine Revolution des Geschäftsmodells durch die disruptiven Möglichkeiten von KI in praktisch allen Geschäftsbereichen der Versicherungswirtschaft: von der Risikobewertung über die Automatisierung von Geschäftsprozessen bis hin zur Kommunikation mit den Kunden.

Aber wie immer folgt nach einem großen Hype zunächst eine Phase der Ernüchterung. So viel auch über KI und ihr revolutionäres Potenzial in der Öffentlichkeit und in Fachmedien diskutiert wird – bei konkreten Anwendungen ist die Branche bisher nur in eher kleinen Schritten vorangekommen. Viele Versicherer haben erste Pilotprojekte gestartet. Dabei geht es aber meist nur um begrenzte interne Anwendungen, etwa die Kanalisierung von Kundenanfragen oder die Erschließung der unüberschaubaren Tarifvielfalt. Mit einer disruptiven Veränderung des Geschäftsmodells hat das nichts zu tun.

Gleichzeitig beginnt die Politik, sich um eine stärkere Regulierung von KI zu kümmern und damit die Risiken etwa durch eine unkontrollierte und womöglich missbräuchliche Verwendung der Technik zu begrenzen. Weil KI für so viele Branchen und für unsere Gesellschaft insgesamt so ein großes Veränderungspotenzial hat und davon auch sensible Lebensbereiche betroffen sind, hat die EU im Frühjahr 2024 einen Gesetzentwurf zur Regulierung der Technik vorgelegt. Erstmals werden damit Leitplanken für den Einsatz von KI vorgegeben.

Das bringt der Versicherungswirtschaft Orientierung bei der KI-Nutzung. Allerdings bewertet der „EU-AI-Act“ bestimmte Systeme zur Risikobewertung und Preisgestaltung in der Versicherungswirtschaft als Hochrisiko-Systeme. Das betrifft den Lebens- und Krankenversicherungsbereich. Hier stellt Europa künftig hohe Anforderungen an Risikomanagement, Governance, technische Dokumentation, Erklärbarkeit, Genauigkeit, Robustheit und Cybersicherheit von KI-Systemen. Außerdem muss immer ein Mensch als letzte Instanz die Systeme beaufsichtigen. Und die EU verbietet den Einsatz von KI für das sogenannte Social Scoring, bei dem Informationen aus sozialen Medien für ein Risikoprofil der Kunden genutzt werden.

Europa nimmt mit seinem Gesetzentwurf eine Vorreiterrolle beim Umgang mit KI ein und setzt international den Maßstab für die Entwicklung von KI unter Beachtung ethischer Standards und europäischer Werte. Die Risiken, die sich durch einen unkontrollierten Einsatz und eine vom Menschen nicht mehr durchschaubare KI ergeben, werden als so groß eingeschätzt, dass der europäische Gesetzgeber sich zum Eingreifen gezwungen sah.

In den Beifall, den es für die Regulierung einer bislang weitgehend von internationalen IT-Firmen vorangetriebenen rasanten Entwicklung der Systeme gibt, mischt sich aber auch Kritik aus der Branche. Mit den geplanten Vorgaben gerade im Bereich der Personenversicherung könne das große Potenzial der Technik etwa bei einer optimalen Risikobewertung und einem beschleunigten Underwriting nur beschränkt nutzbar gemacht werden. Das Schutzniveau bei der Risikobewertung von Einzelpersonen oder bei der Preisgestaltung sei durch bestehende Vorschriften bereits heute sehr hoch.

Verbraucherschützer kritisieren, dass KI in der Versicherungswirtschaft perspektivisch vor allem der Optimierung der Abschluss- und Zahlungsbereitschaft der Kunden diene. Das Underwriting über womöglich selbstlernende Algorithmen könne zudem künftig zu einer Blackbox werden, was der Gesetzgeber unbedingt verhindern müsse.

Viele Fachleute aus der Unternehmenspraxis sehen momentan beim Einsatz von KI den größten Nutzen für die Versicherer in der Interpretation von komplexen Dokumenten und der Übersetzung von unstrukturierten Dokumenten in strukturierte Daten. Das bedeutet: Im Mittelpunkt steht die Rolle der KI als Unterstützerin – nicht zuletzt bei schwierigen Geschäftsvorgängen wie etwa dem Underwriting von Industrierisiken. Schon heute generieren einige Versicherer durch den Einsatz von KI zum Beispiel bei der Kundenkommunikation und der Sammlung von entscheidungsrelevanten Daten spürbare Produktivitätsgewinne.

Die Automatisierung von Prozessen wird sich durch den Einsatz von KI erheblich beschleunigen. Aber am Ende dieser Entwicklung dürften wir zumindest in Europa keine Vollautomatisierung von kundenrelevanten Prozessen wie etwa der Tarifierung und dem Underwriting sehen. Die Experten bei den Versicherern werden also nicht durch KI ersetzt, denn sie bleiben weiter die letzte Entscheidungsinstanz. Aber wer in Zukunft KI nutzt und damit Arbeitsprozesse optimiert, wird diejenigen ersetzen, die es nicht tun.

In dieser Neugestaltung von komplexen, oftmals umständlichen Prozessen, die seit Jahrzehnten in der Versicherungswirtschaft etabliert sind, liegt das große Potenzial der KI. Und das erzeugt Handlungsdruck bei den Unternehmen. Die digitale Transformation und die Modernisierung von IT-Systemen sind schon heute gewaltige Herausforderungen für die Branche. Jetzt kommt es darauf an, die Systeme so zu gestalten, dass dabei auch KI problemlos einsetzbar ist und zum Beispiel die Daten, die bei den meisten Versicherern reichlich vorhanden sind, auch wirklich genutzt werden können.

Dabei müssen die Unternehmen für sich klar definieren, wo in ihrem Geschäftsmodell sinnvolle Einsatzmöglichkeiten von KI liegen. Euphorisch dem Hype hinterherzulaufen und per Vorstandsbeschluss „einfach mal etwas mit KI“ zu machen, wäre ein Fehler. Auch wenn Berater und IT-Anbieter wieder einmal die große Revolution im Versicherungsgeschäft ausrufen – für die Vernunft ist es beim Einsatz von KI nicht zu spät.

Kfz-Versicherer stehen unter Druck. Die Gründe: Die Kosten steigen, der Wettbewerb wird schärfer, die Mobilität wandelt sich. Etablierte Geschäftsmodelle stoßen an ihre Grenzen. Eine mögliche Lösung: Wer jetzt eine smarte Datenstrategie in den Blick nimmt, sichert sich einen Wettbewerbsvorteil.

Anbieter von Kfz-Versicherungen brauchen derzeit starke Nerven: Die Reparaturkosten steigen, den Kunden müssen höhere Prämien erklärt werden, und Autohersteller bringen sich als Wettbewerber in Position, indem sie die Versicherung zum Auto gleich mitliefern. Das tun sie am liebsten in Partnerschaft mit internationalen, großen Assekuranzen. Anbieter aus der zweiten Reihe haben das Nachsehen. Gleichzeitig wächst der Einfluss von Insurtechs, die eine geschmeidige Customer Experience in den Mittelpunkt stellen. Immer mehr Neuabschlüsse finden digital statt. Die Zeiten, in denen Kunden einem Versicherungsvertreter ein Leben lang treu bleiben, scheinen vorbei.

Kfz-Versicherer stehen also unter Handlungsdruck. Sie müssen Kosten senken und eine Strategie implementieren, die garantiert, dass sie den Anschluss an einen sich wandelnden Markt nicht verpassen. Eine vielversprechende Chance, diesen Spagat zu meistern, bietet ein innovativer Umgang mit Daten.

Ein Ansatzpunkt in diesem Zusammenhang: Das moderne Auto hat sich längst zum vernetzten Datenträger gewandelt, der Berge von Informationen sammelt und verschickt, etwa zum Fahrverhalten, zur Aktivierung von Assistenzsystemen und zum technischen Zustand des Fahrzeugs.

Allerdings liegen diese Daten bislang in den Händen der Autohersteller. Das könnte sich durch den „Data Act“ der Europäischen Union (EU) ändern. Er wurde Ende November 2023 verabschiedet und wird ab September 2025 EU-weit angewendet. Das Ziel: Der Austausch von Internet-of-Things-Daten (IoT) soll branchenübergreifend vereinfacht und rechtlich geregelt werden. Das könnte Versicherern das Tor zu einem von ihnen bislang kaum gehobenen Schatz an Fahrzeugdaten öffnen – wenn Kunden dies erlauben. Denn künftig entscheiden Nutzer, ob sie die im Fahrzeug gesammelten Informationen an Dritte wie Versicherer übermitteln wollen.

Für Versicherungen bedeutet das zweierlei: Verbraucher müssen einen Vorteil darin sehen, ihre Daten zu teilen. Und sie müssen großes Vertrauen in die Datenkompetenz ihres Versicherers haben. Denn: „Viele Kunden sind zurückhaltend, was das Teilen ihrer Daten betrifft“, weiß Larissa Klick, Spartenmanagerin Kraftfahrt bei der Deutschen Rück. Auf Versicherer haben Verbraucher dabei einen besonders kritischen Blick. Laut einer Untersuchung von Deloitte glaubt weltweit nur eine verschwindend kleine Minderheit der Befragten, dass Versicherer verantwortungsvoll mit Mobilitätsdaten umgehen (siehe Grafik). In einigen Ländern liegt diese Zahl gerade einmal bei 6 Prozent. Es lohnt sich also für Versicherer, ihren Kunden transparent zu vermitteln, was mit deren Daten geschieht.

Generell erscheint es wichtig, dass Kfz-Versicherer über die Ausgestaltung ihrer Produkte nachdenken. Denn nicht nur das Auto, sondern die Mobilität insgesamt verändert sich. „Bislang wurde aus Kundensicht vor allem der Autobesitz versichert“, sagt Stephen Voss, Mitgründer und Vorstand für Vertrieb und Marketing der digitalen Versicherung Neodigital. Das ändere sich momentan. „Es gibt zunehmend Menschen, die sich eher ein Fahrzeug leihen wollen als eines zu kaufen.“ Deshalb wird es künftig weniger darum gehen, den physischen Besitz eines Autos zu versichern, sondern alle Aspekte der Shared Mobility. Das bedeutet: Carsharing, Abo-Modelle für Mietwagen – und darunter immer öfter Elektrofahrzeuge. Für Versicherer interessant: Laut World Property and Casualty Insurance Report 2023 des Consulting-Anbieters Capgemini wünschen sich weltweit 42 Prozent der Versicherungsnehmer für diese Vielzahl an Mobilitätslösungen eine einzige Police.

Das im Blick, könnte sich die traditionelle Kfz-Versicherung zu einem Angebot von vollumfänglichen Mobilitätsschutz wandeln. Dazu brauchen Versicherer jedoch viel mehr und andere Daten als bisher – und zudem eine flexible IT. Die meisten Versicherer ächzen allerdings unter behäbigen Systemen. Deutsche-Rück-Expertin Klick rät daher: „Kfz-Versicherer, die in Zukunft erfolgreich sein wollen, müssen couragiert in eine flexible IT investieren, die alle verfügbaren Daten verarbeiten kann, wie jene zum individuellen Bestand, dessen Schadenerfahrung sowie der aktuellen Preissituation am Markt und dem eigenen flexiblen Preismodell.“ Dann könnten Anbieter auch Produkte und Preise auf Nutzergruppen ausspielen, die nicht alle Versicherer auf dem Schirm haben.

Außerdem versetzen eine moderne IT und ein wettbewerbsfähiger Datenbestand Versicherer auch in die Lage, ihre Preise anhand aktueller Marktbedingungen unterjährig laufend anzupassen. „Je besser dies Unternehmen in Zukunft gelingt, desto größer ist der Wettbewerbsvorteil, den sie gegenüber weniger agilen Assekuranzen gewinnen“, so Klick.

Larissa Klick, Spartenmanagerin Kraftfahrt bei der Deutschen Rück

Für Neodigital-Gründer Voss ist vieles davon bereits Alltag: Sein Team arbeitet mit automatisierten Prozessen, digitaler Vertragsverwaltung und individuell erhobenen Fahrerdaten für Risikokategorien anstatt mit statistischen Modellen. „Die Kfz-Versicherungsbranche lebt bisher von historischen Daten, aber das sind alles rückwärtsgewandte Aussagen“, sagt Voss. Das sei nicht mehr zeitgemäß. „Eine Chance, mehr Neukunden zu gewinnen, ergibt sich, wenn historische und aktuelle Daten kombiniert werden und damit eine gerechtere Tarifierung stattfindet.“ Dabei könnten Telematik-Daten eine entscheidende Rolle spielen. „Hat eine Fahranfängerin Schadensklasse 0, fährt aber sehr vorsichtig, und der Versicherer weiß das durch die übertragenen Fahrzeugdaten, könnte sie einen Rabatt bekommen.“

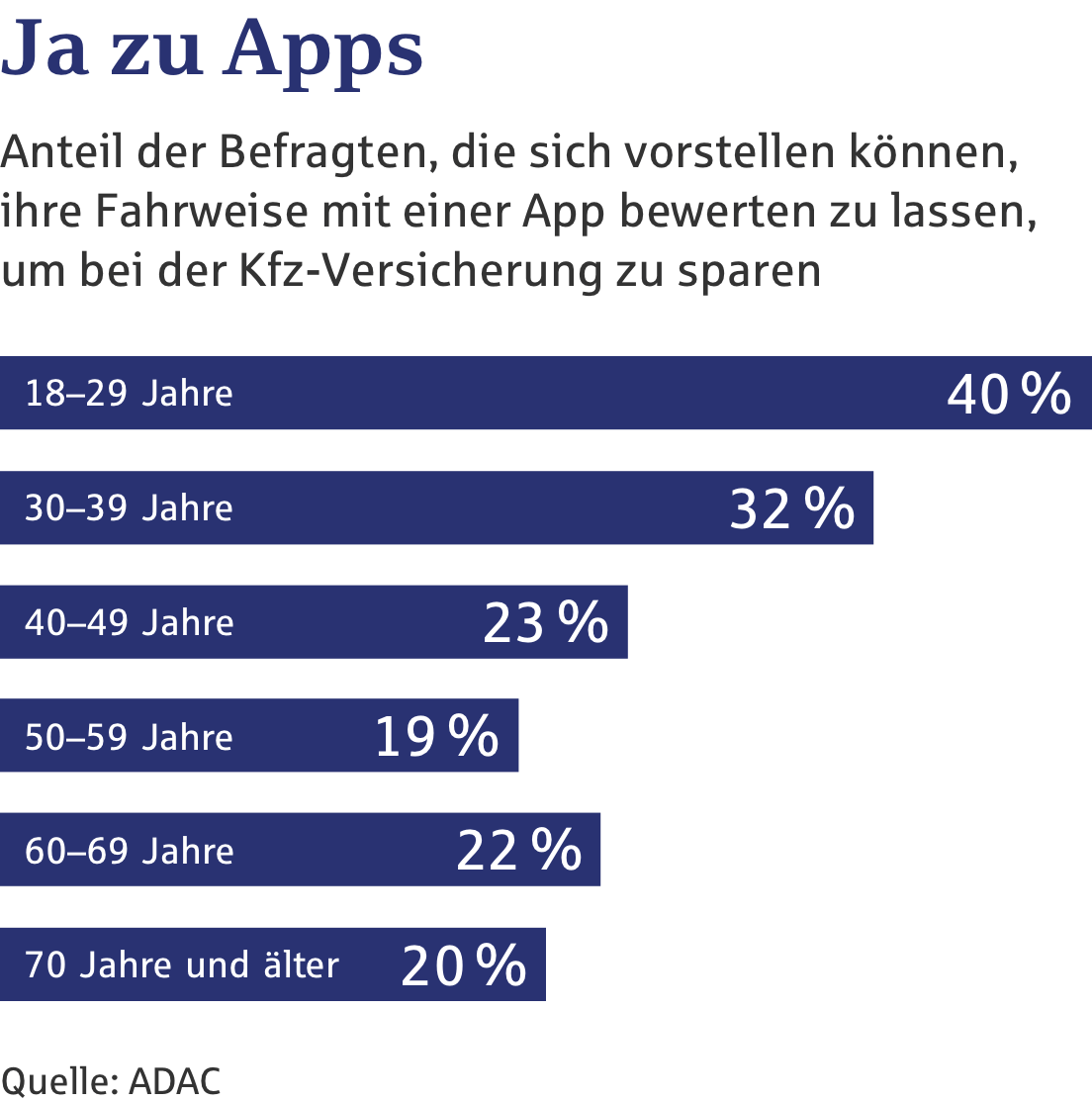

Neue, hochpreisige Fahrzeuge seien außerdem in vielen Ländern standardmäßig mit einem Telematik-System ausgerüstet, gibt Voss zu bedenken. Es braucht also künftig keine kostspielige Installation zusätzlicher Hardware durch Assekuranzen. „Wenn Versicherer diese gewonnenen Daten in Zukunft schnell und automatisiert verarbeiten können, lässt sich Telematik auch günstiger umsetzen, und es lassen sich größere Rabatte anbieten“, sagt Voss. Umfragen zeigen, dass ein Prämienrabatt aus Kundensicht der größte Motivator fürs Datenteilen ist.

Um dieses Potenzial in Zukunft zu nutzen, kooperieren Versicherer zunehmend mit Start-ups, die datenbasierte Dienstleistungen anbieten. Ein Beispiel ist das Start-up Caruso, das gemeinsam mit dem Fraunhofer Institut einen Datenmarktplatz aufbaut, der als Bindeglied zwischen Autoherstellern und Versicherern einen sicheren und effizienten Austausch von Telematik-Daten ermöglichen soll. Auch dieses Beispiel zeigt: Die Zeichen stehen auf Kooperation – zwischen Kunden und Versicherern, Dienstleistern und Autoherstellern.

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf

Telefon +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein,

Andreas Meinhardt (verantwortlich für den Inhalt)

Christoph Hus, Sarah Sommer, wortwert Corporate Content;

Dr. Marc Surminski, Zeitschrift für Versicherungswesen

ENORM Digital GmbH, Köln

www.enorm.digital

picture alliance/dpa/Thomas Frey

picture alliance/dpa/Arnulf Stoffel

picture alliance/Associated Press/Rhein-Erft-Kreis

stock.adobe.com/Simone Migliaro

stock.adobe.com/metamorworks

123RF.com/whitecity

Veröffentlicht im Juni 2024

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.