Titelfoto: Kamppi-Kapelle, Helsinki, Finnland

Zwei Drittel der österreichischen Landesfläche liegen in den Alpen. Das bringt Risiken mit sich, die durch den Klimawandel noch verstärkt werden: Es drohen vielerorts Überschwemmungen, Hagelschläge, Winterstürme, Schneedruckereignisse und Erdrutsche. Versicherer setzen auf moderne Datenerhebung und 3-D-Visualisierung, um die Risiken angemessen zu bepreisen. Dabei entwickelt sich Österreich zum Vorreiter des digitalen Risikomanagements.

Routiniert setzt Dr. Thomas Hlatky mit ein paar Maus-Klicks ganze Stadtviertel unter Wasser. Der Neubau in der Grazer Vorstadt, gleich neben dem pittoresken Bachlauf? Würde beim nächsten Hochwasser binnen Minuten bis zur zweiten Etage volllaufen. Die Gebäude gleich daneben? Stünden bis zu zwei Tage lang im Wasser. Sandsäcke? Würden nur helfen, wenn man sofort bis zu 15.000 Säcke übereinanderstapelt. Sonst, so zeigen ein paar weitere Klicks, würde das Wasser sie einfach wegschwemmen.

Zum Glück sind die Katastrophen auf Hlatkys Computerbildschirm nur eine interaktive 3-D-Visualisierung. Doch die Immobilien, die Bachläufe, die Berge und Täler auf seinem Bildschirm sind real – ebenso wie die Szenarien, die er dort aufzeigt, reale Risiken darstellen. Hlatky ist Leiter des Bereichs Rückversicherung bei der Grazer Wechselseitige Versicherung. Im österreichischen Versicherungsverband zeichnet er für das Projekt HORA 3D verantwortlich, das mit einem neuartigen Visualisierungsprogramm für Naturgefahren und Risikomanagement arbeitet, oder: „Hazard Overview & Risk Management“.

Die interaktive Gefahrenlandkarte zeigt für jedes Gebäude, jedes Stadtviertel, jede Region in Österreich auf, welche Folgen bei Naturkatastrophen wie Überschwemmung, Starkregen, Hagel, Schneedruck, Sturm oder Erdbeben drohen. Das Besondere: Die Visualisierungssoftware ist online frei verfügbar. Jeder Hausbesitzer, jede Mieterin, jede Stadtplanerin, jeder Politiker und jede Unternehmerin kann sich also jederzeit genau vor Augen führen, welche Risiken durch Naturgefahren für das eigene Heim oder das eigene Unternehmen drohen. Und auch, ob und wie verschiedene Präventionsmaßnahmen wirken würden.

So detailliert und offen zugänglich gebe es eine solche Plattform bislang in keinem anderen Land, sagt Hlatky. Dass gerade Österreich sich damit zum Vorreiter digitalen Risikomanagements entwickelt, verwundert nicht, wenn man einen Blick auf das spezielle Risikoprofil des Landes wirft. „Österreich ist ein Vielgefahrenland“, erklärt Daniel Degeling, Senior Client Manager Österreich, Mittel- und Osteuropa bei der Deutschen Rück. Während in anderen Ländern in der Regel nur ein oder zwei der typischen Naturgefahren pro Region dominieren, sind in Österreich, dessen Fläche zu zwei Dritteln in den Alpen liegt, vielerorts mehrere oder gleich alle Hauptgefahren relevante Risiken.

Objektbezogene Risikovisualisierung mit den Anschlaglinien für vier Überflutungsszenarien entlang der Gebäudefassade (heller werdende Blautöne = HQ30, HQ100, HQ300; gelb = HQ300 Restrisiko)

Quelle: HORA 3D

Die Gefahr von Naturkatastrophen bleibt für viele Menschen eher abstrakt, bis einmal tatsächlich eine Katastrophe eintritt. Mit Hochrechnungen und Prognosen zu Schadenereignissen erreicht man häufig nicht viel. In Österreich wählt man daher einen anderen Weg, um bei den Einwohnern der Alpenrepublik das Bewusstsein für Gefahren zu schärfen. Das öffentlich zugängliche Risiko-Analyse-Programm eHora simuliert mit wenigen Klicks in einer eindrücklichen 3-D-Visualisierung für jede Region und jedes Gebäude im Land, wie sich Hochwasser, Erdbeben, Rutschungen, Sturm, Schneedruck oder Hagel auswirken würden. Hier kann man auch Präventions-Szenarien durchspielen: Reicht es, im Falle eines Hochwassers Sandsäcke zu stapeln? Wie schnell erreicht ein Hochwasser mein Grundstück? Wie lange würde das Wasser im Gebäude stehen bleiben? Welchen Effekt hätte eine Schutzmauer?

Erstversicherer in Österreich, sagt Degeling, stelle das vor eine wachsende Herausforderung beim Pricing. Denn der Klimawandel hat dazu geführt, dass die Schadenereignisse über die Jahre häufiger und größer werden. Das Bewusstsein hierfür in der Bevölkerung ist aber noch nicht sehr hoch, und es lässt schon kurz nach größeren Ereignissen schnell wieder nach.

Hinzu kommt: Naturgefahren wie Überschwemmung, Flut und Schneedruck sind heute oft obligatorisch als „erweiterte Elementargefahren“ an die Standarddeckung in der Sparte Sturm „angebündelt“.

Typisch für österreichische Versicherungen ist etwa ein Paketangebot, bei dem eine Absicherung für Feuer, Sturm und Hagel, Leitungswasser, erweiterte Elementarversicherung und Haftpflicht verbunden werden. Das stellt hohe technische Ansprüche an ein risikoadäquates Pricing für jede einzelne Gefahrenkomponente. Auch die Regulatorik, die für Beitragsanpassungen enge Grenzen setzt, stellt die Versicherer vor anspruchsvolle Herausforderungen für eine nachhaltig profitable Steuerung.

Was die Rückversicherer betrifft, so war der Druck in den letzten Jahren überschaubar. Denn Rückversicherungsschutz ließ sich im Naturgefahrenbereich aufgrund der vorhandenen Überkapazität relativ günstig einkaufen. „Dies hat sich jedoch in den letzten zwei Jahren im Zuge einer weltweiten Marktverhärtung in der Rückversicherung gewandelt“, so Degeling, „viele österreichische Versicherer mussten ihre Selbstbehalte und Ausgaben in der Rückversicherung deutlich erhöhen.“ Zudem habe die Schadeninflation bei den Selbstbehaltserhöhungen eine entscheidende Rolle gespielt, werde aber – wenn auch zeitlich versetzt – immerhin im Originalgeschäft auf der Prämienseite durch die in Österreich übliche Indexbindung aufgefangen.

Insgesamt gebe es beim Reifegrad des Pricing in Österreich Ausbaupotenzial – wohl auch, weil der Preis- und Konkurrenzdruck dort lange nicht ganz so intensiv gewesen sei wie in anderen Märkten, sagt Onnen Siems, Geschäftsführer der Meyerthole Siems Kohlruss (MSK), Gesellschaft für aktuarielle Beratung in Köln. „Unsere Daten zeigen, dass die Profitabilität vieler Versicherungsprodukte in Österreich in den vergangenen Jahren oft sehr volatil war und tendenziell abnimmt“, berichtet Siems. Die MSK organisiert und bewertet mehrere unternehmensübergreifende Datenpools zu Bestand- und Schadenmeldungen diverser österreichischer Erstversicherer. Die Bedeutung solcher Analysen, mit denen sich erwartete Schadenhöhen präziser vorhersagen und profitablere Risiken genauer identifizieren lassen, werde nun auch in Österreich zunehmend anerkannt, berichtet Siems. „Der Trend geht zu einer stärkeren Preisdifferenzierung.“

Dabei haben es Versicherer allerdings oft mit einer klassischen Antiselektion zu tun, wenn sie Absicherungen nur gegen einzelne Naturkatastrophen anbieten: Menschen, die in Berglage leben, versichern sich nicht gegen Überflutungen. Menschen, die in der Tallage leben und ein höheres Risiko haben, wollen sich gegen Schäden absichern. „Zusammengenommen führt all das derzeit tendenziell zu einem Preisdefizit am österreichischen Markt. Das stellt auch für uns Rückversicherer eine Herausforderung dar, weil eine partnerschaftliche Rückversicherungslösung im Schulterschluss mit den Kunden einfach besser bei einem gesunden Originalgeschäft funktioniert“, sagt Daniel Degeling.

Daher überrascht es nicht, dass immer wieder intensiv über eine allgemeine Versicherungspflicht diskutiert wird. Naturkatastrophen-Spezialist Hlatky ist überzeugt davon, dass nur eine verpflichtende All-Gefahren-Versicherung zu einer nachhaltigen Absicherung der Bevölkerung in der Alpenrepublik führen kann.

Zwar sorge auch Aufklärungsarbeit wie das HORA-Projekt dafür, dass sich mehr Menschen der vielfältigen Gefahrenlage bewusst werden. „Da sieht man dann vielleicht: Okay, Überflutung betrifft mich persönlich nicht, aber beim nächsten Sturm könnte mein Dach wegfliegen, beim nächsten Hagel meine Fassade beschädigt werden“, sagt Hlatky. „Dennoch bleibt das Problem der Antiselektion bestehen, wenn man nicht möglichst viele Naturgefahren in einer Versicherung bündeln kann. Die Versicherer allein, also ohne staatlichen Ordnungsrahmen, können das nicht lösen.“

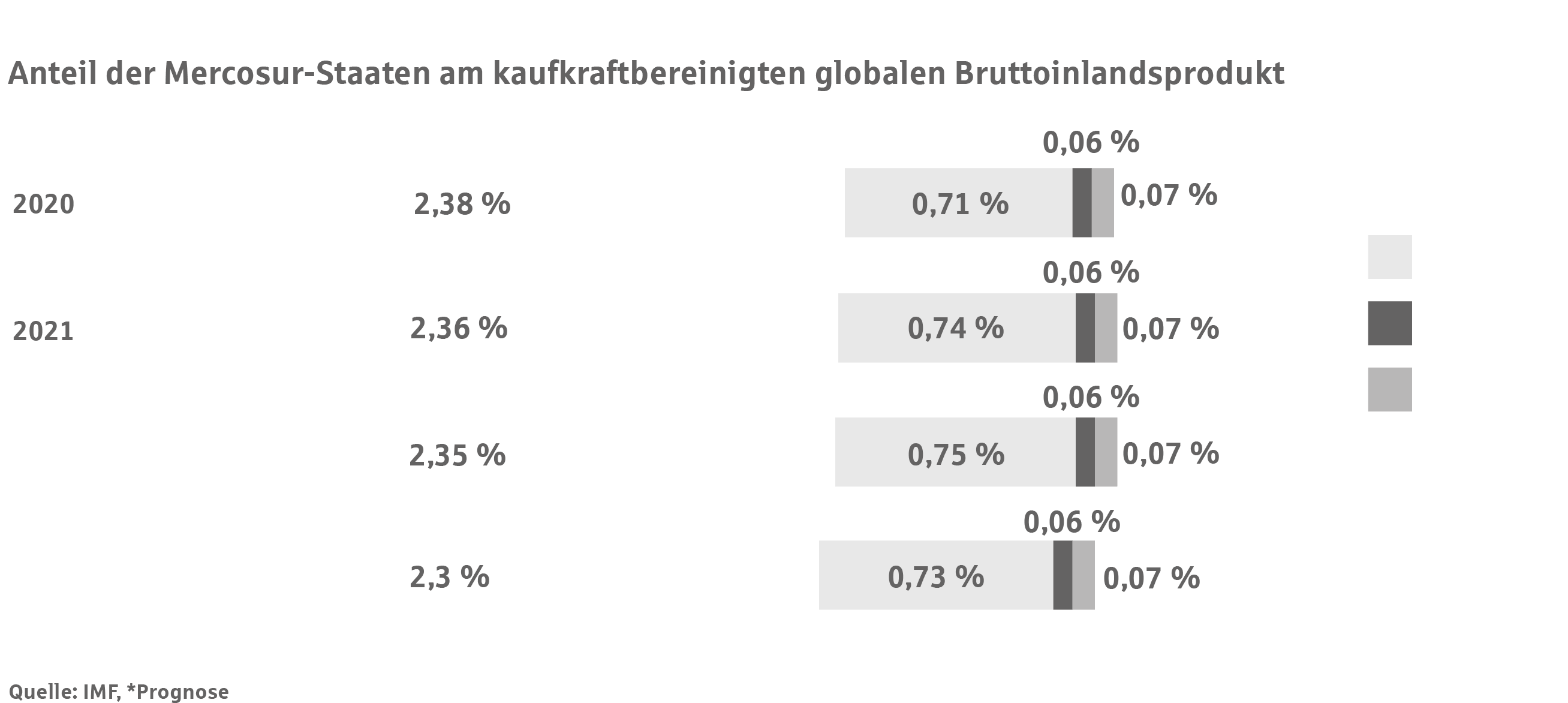

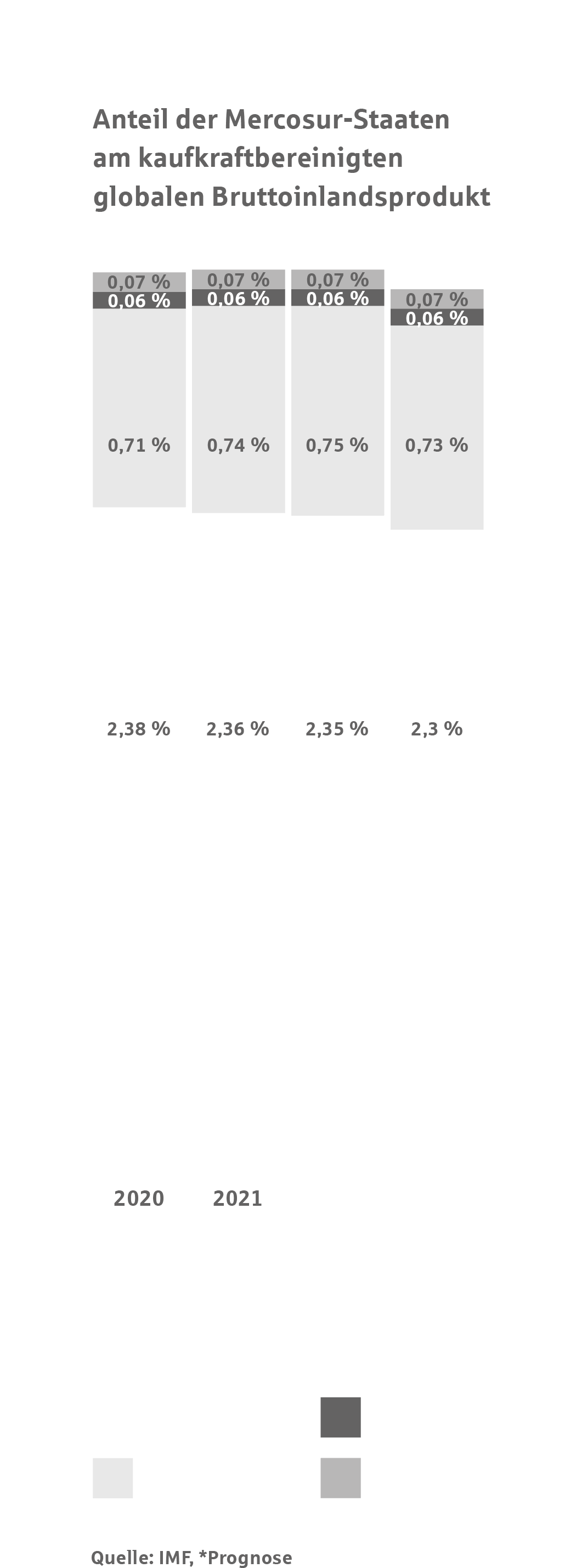

Das Wirtschaftsabkommen zwischen der Europäischen Union und den Mercosur-Staaten soll den weltweiten Handel stärken. Die Verhandlungen laufen seit mehr als 20 Jahren, doch beide Seiten justieren immer wieder nach und rufen Landwirte sowie Umweltschützer auf den Plan. Für Versicherer könnte sich das Abkommen lohnen: Der Versicherungsbedarf in der Region ist hoch.

Als im Januar Brasiliens neuer Präsident Lula da Silva sein Amt antrat, stand das Land weltweit im Fokus. Auch Bundeskanzler Olaf Scholz reiste nach Südamerika, um den neuen Präsidenten zu beglückwünschen und einen gemeinsamen Arbeitsplan zu beschließen. Brasilien, mit rund 215 Millionen Einwohnern das größte Land Südamerikas, spielt eine Schlüsselrolle in der Handelspartnerschaft zwischen der Europäischen Union (EU) und den Mercosur-Staaten: Brasilien, Argentinien, Paraguay und Uruguay wollen mit der EU ein Freihandelsabkommen eingehen, das seit mehr als 20 Jahren in Planung ist. Jetzt geht es in die heiße Phase.

Das Abkommen würde die größte Freihandelszone der Welt mit mehr als 770 Millionen Einwohnern schaffen und soll durch niedrigere Zölle zu mehr Handel führen. „Das Abkommen soll den Weg bereiten für die Transformation unserer Volkswirtschaften sowie die technologische wie auch industrielle Zusammenarbeit stärken“, sagte Bundeskanzler Scholz bei seinem Besuch in Brasilien. „Es soll auch den Umwelt- und Klimaschutz stärken und Arbeits- und Sozialstandards erhöhen.“ Damit verbunden ist die Hoffnung, dass auf beiden Seiten zusätzliches Wachstum entsteht. Europa und Südamerika wollen sich aus der wirtschaftlichen Abhängigkeit von China lösen, das Freihandelsabkommen könnte ein Gegengewicht sein. Die EU sucht zudem Ersatz für Rohstoffe aus Russland. Auch Deutschland ist als Exportnation in besonderem Maße abhängig vom weltweiten Handel und könnte vom Abkommen profitieren. Immerhin entfallen dadurch vier Milliarden Euro an Zöllen jährlich, besonders in der Automobilbranche, dem Maschinenbau und der Chemieindustrie. Kein Wunder also, dass sich Industrieverbände wie der Deutsche Industrie- und Handelskammertag (DIHK) sowie der Bundesverband der Deutschen Industrie (BDI) für das Abkommen aussprechen. „Es ist eine gute Basis dafür, die Rohstoffknappheit in Europa zu mildern und die Lieferketten deutscher Unternehmen zu diversifizieren“, sagt DIHK-Präsident Peter Adrian. Der BDI spricht in Zeiten von Abschottung und Protektionismus von einem wichtigen Signal für multilateralen Handel.

770 Millionen Einwohner umfasst die Freihandelszone, davon 512 Millionen in der EU und 260 Millionen in den Mercosur-Staaten.

Doch die Kritik am Abkommen häuft sich, allen voran von Klimaschutzorganisationen und der Agrarlobby. Greenpeace beispielsweise bezeichnet das Abkommen als „Giftvertrag“, der den Handel mit umwelt- und klimaschädlichen Produkten wie Soja, Rindfleisch, Autos und Pestiziden erleichtern soll. Auch Landwirte gehen auf die Barrikaden: Der Bauernverband sieht das Abkommen kritisch. „In der jetzigen Form ist dieses Handelsabkommen eine große Bedrohung für die deutsche und europäische Landwirtschaft“, sagt Verbandspräsident Joachim Rukwied. Der Verband fürchtet, dass Agrarimporte die internationale Wettbewerbsfähigkeit der EU-Landwirte bedrohen.

Doch so laut die Kritik, so chancenreich könnte das Abkommen sein. Das gilt auch für Versicherer. Denn der Bedarf an Absicherung ist hoch.

Wirtschaftlich leben die Mercosur-Staaten zwar stark von Bergbau, Landwirtschaft und Öl. Zugleich ist der Großteil der Unternehmen aber klein oder mittelständisch geprägt. Die Deutsche Rück richtet deshalb ihr Augenmerk auf lokale und regionale Erstversicherer, die starke Verbindungen und tief verwurzelte Vertriebsnetze im Mittelstand haben. Gleichzeitig wächst die Mittelschicht der Gesellschaft, und mit ihr das private Eigentum aus Häusern, Autos und Einrichtungsgegenständen. Hinzu kommen politische und gesamtwirtschaftliche Risiken.

Unversichert bleiben Unternehmen und Privateigentum jedoch ungeschützt. Denn die Versicherungsdurchdringung in den Mercosur-Staaten ist traditionell niedrig. Die Corona-Pandemie hat exemplarisch gezeigt, dass der Mangel an Versicherungsschutz nicht nur ein theoretisches Problem ist, sondern eine echte Gefahr für die wirtschaftliche Entwicklung Lateinamerikas darstellt.

Je unsicherer und volatiler die Rahmenbedingungen sind, desto wichtiger sind Versicherungsschutz sowie langfristige und vor allem stabile Beziehungen zwischen Erst- und Rückversicherern.

„Ein EU-Mercosur-Abkommen könnte eine Signalwirkung entfalten“, sagt Florian Kummer, Leiter des Marktbereichs Lateinamerika bei der Deutschen Rück. „Man kann hoffen, dass dadurch auch in anderen Wirtschaftsbereichen dringend benötigte Reformen angestoßen werden, die zu einer weiteren Belebung der Märkte und zu einer Entbürokratisierung führen.“

Noch verhandelt die Europäische Kommission mit den Mercosur-Ländern über eine Zusatzerklärung zum Abkommen, in der die offenen Streitpunkte geklärt werden sollen. Berichten zufolge soll das Abkommen bis Ende Juni stehen. Dann wäre der Weg frei – zur größten Freihandelszone der Welt und zu einem chancenreichen, wenn auch herausfordernden Markt.

Vor einigen Jahren war Blockchain eines der heißesten Digital-Themen in der Versicherungswirtschaft. Die Vision hinter der Technik: Durch den Einsatz der sogenannten Distributed-Ledger-Technologie den Austausch von Daten effizienter zu machen und somit die Abrechnung und Verwaltung von Versicherungsverträgen radikal zu vereinfachen. Allerdings gab es von Beginn an auch kritische Stimmen: Für die Blockchain-Technik, die etwa als Basis von Kryptowährungen sehr erfolgreich ist, müsste man erst einmal eine sinnvolle Einsatzmöglichkeit in der Versicherungswirtschaft finden nach dem Motto „Technik sucht Geschäftsmodell“.

Inzwischen hat sich gezeigt, dass die Umsetzung tatsächlich auf Schwierigkeiten gestoßen ist. Das Blockchain-Insurtech B3i musste im vergangenen Jahr Insolvenz anmelden. Das Besondere an diesem Fall: B3i war nicht irgendein Startup, sondern eine gemeinsame Brancheninitiative. Zu dieser hatten sich ab 2016 in der Schweiz 21 renommierte europäische Versicherer und Rückversicherer zusammengetan. Aber aus den Konzepten und Ideen von B3i entwickelten sich keine Standardanwendungen für den Markt. Zu unterschiedlich waren offenbar die Interessen der Marktteilnehmer, zu denen auch große Maklerhäuser gehörten. Zu vielfältig waren die Konzepte, die das Startup gleichzeitig zur Anwendung bringen sollte.

Ist nach dem Aus von B3i die Idee, Blockchain-Technik in der Versicherungswirtschaft zu etablieren, tatsächlich erledigt, wie einige Marktbeobachter meinten? Ein Abgesang auf Blockchain wäre zu vorschnell. Denn zum einen ist die Technik geeignet, ein zentrales Problem insbesondere der Rückversicherung zu lösen: die kostenintensive Verwaltung von sehr komplexen Dokumenten, deren Bearbeitung bis heute vielfach noch mit hohem Aufwand betrieben werden muss. Viele Rückversicherer werden sich diesen Aufwand künftig kaum noch leisten können. Und zum anderen existieren durchaus schon erfolgreiche Praxisbeispiele für den Einsatz von Blockchain in internationalen Versicherungsmärkten, etwa eine Anwendung des europäischen Nuklearpools oder eine Lösung des europäischen Verbunds von Gegenseitigkeitsversicherern EURAPCO für die Transport-Versicherung. Auch in Deutschland gibt es aller Kritik zum Trotz eine Blockchain-Lösung, die sich in der Praxis bewährt hat.

Die IT- und Rückversicherung-Prozess Dienstleister Consurance und Inveos haben mit dem Blockchain-Startup Ritablock eine Lösung zum digitalen Austausch von Rückversicherungsabrechnungen und Schadeninformationen auf den Markt gebracht. Die Deutsche Rück hat von Anfang an die Entwicklung des Produkts Ritablock eng begleitet. Seit einem erfolgreichen Pilotprojekt 2019 und dem Start des produktiven Datenaustauschs von Rückversicherungsabrechnungen 2021 läuft das System erfolgreich im Markt.

Der Kreis der Nutzer hat sich dabei kontinuierlich erweitert. Inzwischen kooperieren Helvetia, Swiss Re, Talanx, VGH, Öffentliche Oldenburg und ÖSA mit Ritablock. Im Österreichischen Markt sind Oberösterreichische Versicherung, Grazer Wechselseitige, Tiroler Versicherung, Kärntner Landesversicherung, Niederösterreichische Versicherung und Vorarlberger Landesversicherung mit von der Partie.

Ritablock konzentriert sich auf Kernbestandteile der Prozesskette: die Administration von Rückversicherungs- und Schadenabrechnungen. Die Anwendung ersetzt den Austausch von nicht strukturierten Abrechnungsdaten zwischen Erst- und Rückversicherern sowie das manuelle Einpflegen durch einen rein digitalen Transport und das automatisierte Mapping in strukturierte, standardisierte Daten mit sicherer Blockchain-Technologie. „Es ist eine intelligente Lösung, die Erst- und Rückversicherern große Produktivitätsfortschritte bringt, weil damit ein einfacher Datenaustausch ohne Datenbruch möglich ist“, sagt Ulrike Friedrichs, Leiterin Systemmanagement bei der Deutschen Rück.

Bei Ritablock hat man sich auf eine überschaubare Anwendung konzentriert, die gleichwohl das Zeug dazu hat, den gesamten heute im Markt immer noch weitgehend unstrukturierten Datenaustausch zu automatisieren. Und die Anwendung zeigt, dass Blockchain-Technologie – auf den konkreten Praxisnutzen fokussiert – erfolgreich in der Versicherungswirtschaft eingesetzt werden kann. Jean-Pierre Fischer, Markets Director bei Ritablock, bezeichnet die Lösung „als kleine, simple Anwendung für den Datentransfer, die in der Praxis die Vorteile der Distributed-Ledger-Technologie zeigt. Sie wird künftig im deutschen Markt zum Standard bei der Datenkommunikation werden.“

Ulrike Friedrichs, Leiterin Systemmanagement bei der Deutschen Rück

Bei allem Optimismus der Beteiligten: Ritablock ist trotz der Vorteile für die Anwender bislang kein Selbstläufer. Zum Standardsystem kann es dann werden, wenn sich möglichst viele Erst- und Rückversicherer am Netzwerk beteiligen. Einer weiteren Verbreitung steht bisher etwa die Skepsis mancher Versicherer angesichts eines zusätzlichen IT-Projekts entgegen, das in die zum Teil veralteten Bestandssysteme integriert werden muss. IT-Kapazitäten sind vielerorts auch wegen der gerade anstehenden Erneuerung der Kernsysteme knapp.

Der Aufwand für die Implementierung von Ritablock in die Rückversicherungsabrechnung sei aber sehr überschaubar, betont Friedrichs. Innerhalb eines Monats könne man das System einrichten. Die Praxis habe gezeigt, dass sich die Ritablock-Anwendung hervorragend in die Bestandsysteme integrieren lasse, zu allen Schnittstellen passe und die Mitarbeitenden damit ohne längere Eingewöhnung schnell arbeiten könnten. Nutze man die Cloudlösung für Ritablock, entfalle der Aufwand für die interne Implementierung.

Die deutsche Versicherungswirtschaft und auch die deutsche Aufsicht agieren bei der Digitalisierung im Vergleich zu anderen Märkten nach wie vor eher konservativ. Auch das steht einer raschen Verbreitung neuer Technologie wie Blockchain entgegen. Die steigenden Anforderungen an die Sicherheit des Datentransfers dürften aber der Nutzung von Blockchain hierzulande künftig erheblichen Aufwind geben, erwartet Fischer.

Die Möglichkeiten von Ritablock werden kontinuierlich erweitert. Weil gerade Makler einem automatisierten Datenaustausch mit Ritablock bislang noch eher skeptisch gegenüberstehen wurde mit dem Webservice EBIX kürzlich eine zusätzliche Anwendung etabliert, die die Daten von den Maklerportalen abholen und automatisiert in Ritablock überführen kann. Darüber hinaus ist für 2023 geplant, Ritablock für den Datentransfer im Bereich Claims weiterzuentwickeln. Für Zedenten, die bislang mit den genannten Lösungen noch nicht bedient werden können, ist außerdem eine Künstliche-Intelligenz-Lösung in Arbeit, die Daten etwa aus PDF-Dokumenten lesen und strukturiert in ein Bestandssystem überführen kann.

Friedrichs sieht die Zukunft für die Blockchain-Technologie in der Rückversicherung positiv: „Ritablock hat tatsächlich die Chance, sich als Standard zu etablieren – weil die Anwendung einfach zu integrieren ist und weil alle Rückversicherungssysteme daran angebunden werden können. Es bedient sämtliche Schnittstellen, die es im Markt gibt. Insofern hat Ritablock das Potenzial, Blockchain in Deutschland und in anderen Märkten doch noch zum Erfolg zu führen.“

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf

Telefon +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein

Andreas Meinhardt (verantwortlich für den Inhalt)

bernauer designbüro

www.bernauer-design.de

ENORM Digital GmbH

www.enorm.digital

shutterstock/alexfan32; Al Carrera; Finn stock; reisegraf.ch; saiko3p

istockphoto.com/gdefilip; Jase Carlos Serrano Ruiz

stock.adobe.com/kugelwolf

Veröffentlicht im Juni 2023

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.